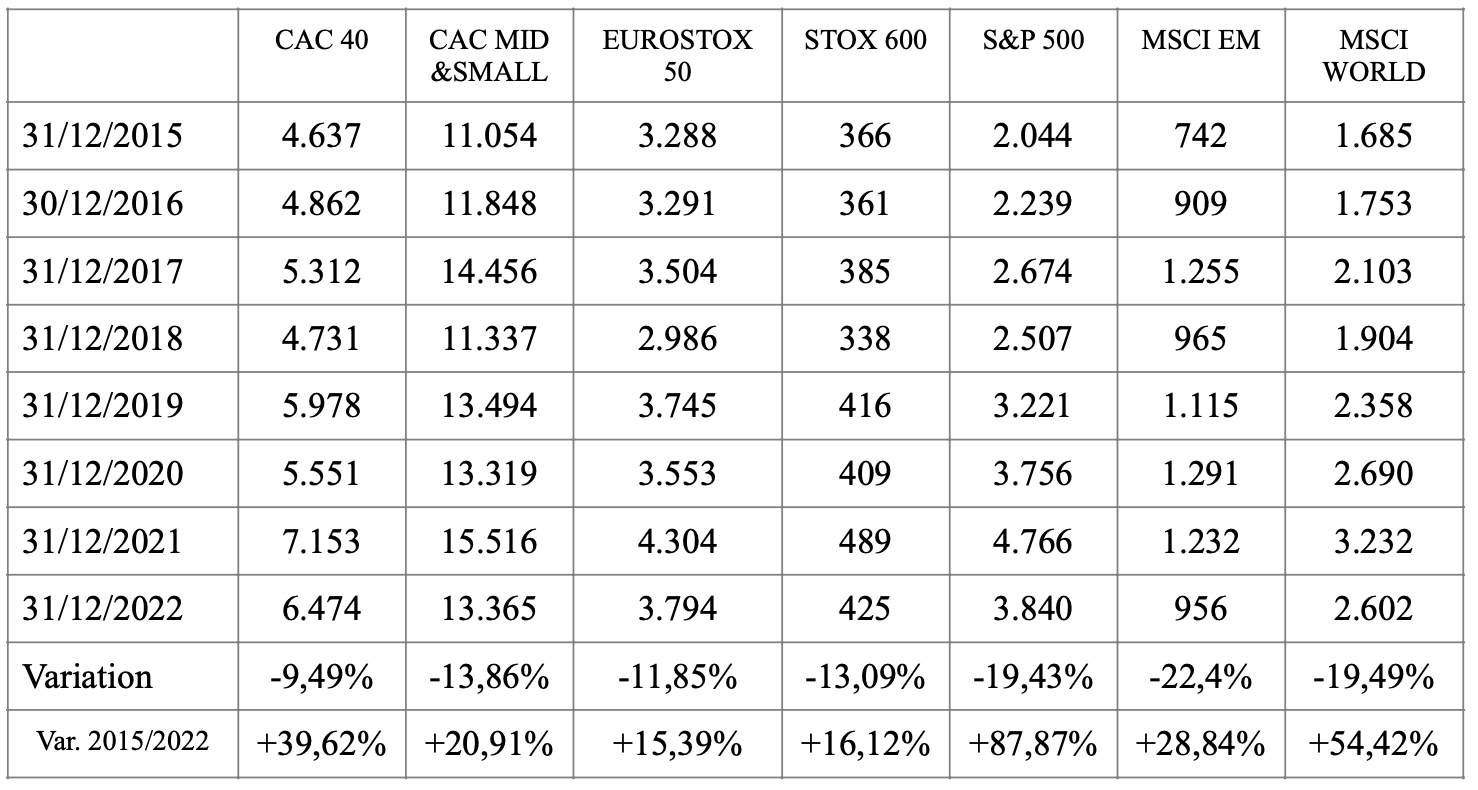

Alors que l’année 2022 devait voir une croissance élevée pour l’économie mondiale, la guerre en Ukraine, la politique zéro-covid en Chine et l’inflation qui en est résulté, ont complètement remis en cause ce scénario a priori prometteur ; on peut donner ici les résultats des principaux indices européens et internationaux :

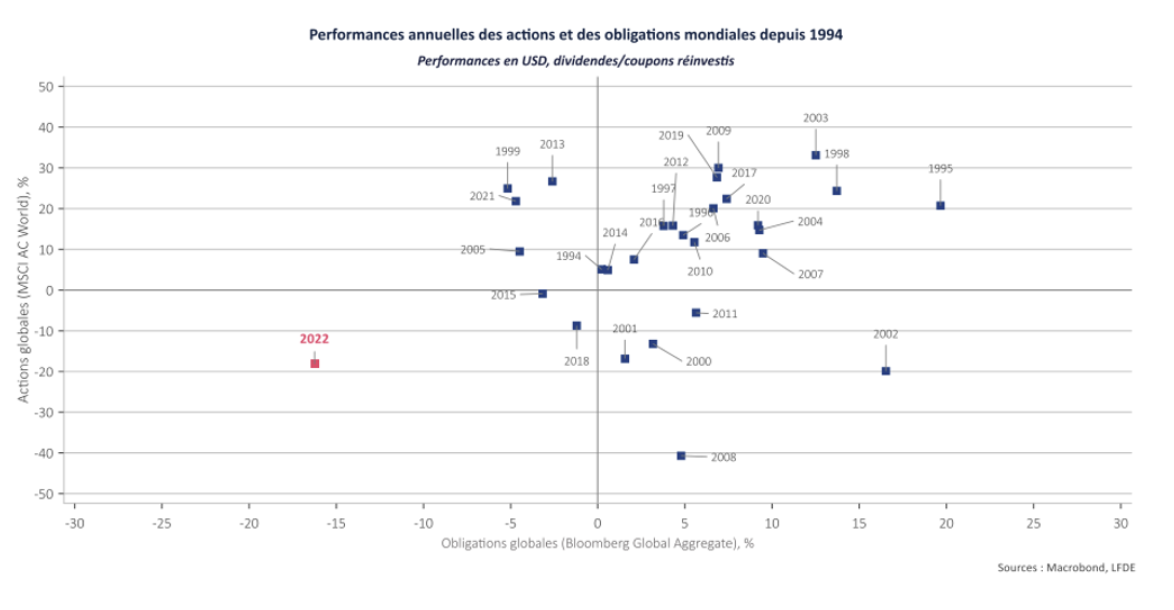

La particularité de l’année 2022 aura été la baisse concomitante des marchés actions et obligations ; dans des proportions non connues depuis 1930... Un graphique résume assez bien cette situation :

En principe, la forte croissance anticipée pour le monde en 2022, soit +4,9%, devait favoriser les actions tandis que les hausses de taux attendues des banques centrales devaient favoriser la baisse des obligations. C’est à cela que l’on a assisté jusqu’au 24 février 2022, avec, notamment, une remontée significative des actions « value » au détriment des valeurs de croissance.

En principe, la forte croissance anticipée pour le monde en 2022, soit +4,9%, devait favoriser les actions tandis que les hausses de taux attendues des banques centrales devaient favoriser la baisse des obligations. C’est à cela que l’on a assisté jusqu’au 24 février 2022, avec, notamment, une remontée significative des actions « value » au détriment des valeurs de croissance.

Finalement, la baisse de la croissance a fait aussi baisser les « value », quoique dans une moindre mesure ; ce sont les valeurs technologiques qui ont le plus souffert de la hausse des taux. Tant que les taux étaient nuls, les anticipations de bénéfices futurs étaient très alléchantes. Avec des taux à 0%, un bénéfice de 100 euros dans 5 euros valait 100 euros, en valeur actualisée ; avec des taux à 5% cette valeur actualisée n’était plus que de 78 euros !

La hausse des taux signifie aussi une croissance moindre, donc des bénéfices futurs en baisse.

Ces deux phénomènes conjugués expliquent la baisse du NASDAQ 100 de 33% en 2022 ; et de 19,4% pour le S&P 500.

Perspectives des marchés financiers pour 2023 :

Pour 2023, les prévisions semblent, plus que jamais, compliquées, notamment, en 1er lieu, par la guerre en Ukraine dans laquelle l’Europe s’implique de plus en plus ; mais aussi en raison de l’inflation qui pourrait avoir des répercussions très différentes sur les résultats des entreprises. En revanche, la perspective d’arriver à un plus haut pour les taux des banques centrales, redonne des perspectives aux marchés actions, comme on peut le voir depuis le début de l’année. Par ailleurs, le FMI vient de relever sa prévision de croissance mondiale à 2,9%, vs 2,7% en octobre dernier.

USA : Les taux de la FED devraient atteindre 5% avant de se stabiliser, voire de baisser, comme les marchés de taux l'anticipent ; mais sans doute de façon prématurée. Les taux relativement élevés devraient peser sur le développement des entreprises et leurs bénéfices. Donc, comme en 2022, les marchés actions, et contrairement aux (nombreuses) années précédentes, devraient, en principe, être moins porteurs Outre-Atlantique.

Europe : Paradoxalement, malgré la réalité de la guerre à nos portes, les gérants sont plus optimistes pour l’Europe ; les valeurs de croissance ont fortement corrigé en 2022 et les « value » restent historiquement peu chères. Par ailleurs, après avoir subi la hausse des matières premières et de l’énergie, la baisse de celles-ci, et notamment du gaz, devrait être bénéfique à nos industries. Notamment à partir du second semestre. En effet, les entreprises n’ont pas toujours pu répercuter les hausses de leurs coûts, à cause de leurs contrats, mais elles vont pouvoir le faire progressivement.

Asie : Après une politique zéro-covid et une « reprise en main » de l’économie, la Chine, véritable moteur économique de l’Asie, pourrait retrouver un niveau de croissance important ; ce qui devrait favoriser les valeurs chinoises en 2023, ainsi que les valeurs qui dépendent de ces marchés.

Globalement, l’inflation, et surtout son évolution, restera déterminante en 2023 puisqu’elle permettra, ou non, aux banques centrales de stabiliser leurs taux. La géopolitique sera aussi, bien entendu, au centre des préoccupations avec la guerre en Ukraine, le risque d’un conflit Chine-Taïwan et le danger que fait peser l’Iran avec sa stratégie nucléaire.

Ce qui est positif, c’est le retour de rendements appréciables sur les obligations qui redeviennent attractives mais aussi le potentiel de rebond des petites et moyennes valeurs, après avoir été en sous- performance par rapport aux grandes valeurs depuis 2 ans.

L’immobilier d’entreprise :

Sur la partie obligataire, en revanche, il considère que les niveaux de taux atteints par les obligations « High Yield », de l’ordre de 7%, les rend d’ores et déjà attractives ; il considère que, même si les taux devaient continuer à progresser, le rendement serait suffisant pour compenser une éventuelle perte en capital.

Avec la hausse brutale des taux en 2022, les valeurs foncières cotées ont chuté de plus de 30% en 2022 ; les investisseurs voient, à la fois, la hausse du coût de l’endettement, le risque de baisse du prix des immeubles et la crainte d’un ralentissement économique qui serait préjudiciable aux centres commerciaux et au taux d’occupation des bureaux. Cette chute a sans-doute été un peu excessive et certaines foncières, comme GECINA, ont repris plus de 40% depuis les plus bas d’octobre.

Cordialement

Philippe HAGUET