Après une année 2020 difficile pour les marchés actions, à l’exception notoire des USA et des pays émergents, l’année 2021 a été excellente, à l’exception des marchés émergents cette fois ; on peut donner ici les résultats des principaux indices européens et internationaux :

| CAC 40 | CAC MID &SMALL | EUROSTOX 50 | STOX 600 | S&P 500 | MSCI EM | MSCI WORLD |

31/12/2015 | 4.637 | 15.924 | 3.288 | 366 | 2.044 | 742 | 1.685 |

30/12/2016 | 4.862 | 17.292 | 3.291 | 361 | 2.239 | 909 | 1.753 |

31/12/2017 | 5.312 | 21.406 | 3.504 | 385 | 2.674 | 1.255 | 2.103 |

31/12/2018 | 4.731 | 17.079 | 2.986 | 338 | 2.507 | 965 | 1.904 |

31/12/2019 | 5.978 | 20.711 | 3.745 | 416 | 3.221 | 1.115 | 2.358 |

31/12/2020 | 5.551 | 20.723 | 3.553 | 409 | 3.756 | 1.291 | 2.690 |

31/12/2021 | 7.153 | 24.527 | 4.304 | 489 | 4.766 | 1.232 | 3.232 |

| Variation | +28,86% | +18,36% | +21,14% | +19,56% | +26,89% | -4,57%% | +20,15% |

Var. 2015/2021 | +54,3% | +54,0% | +30,9% | +33,6% | +133,2% | +66,0% | +91,81% |

2021 aura vu le niveau du CAC 40 dépasser celui du 4 septembre 2000 où l’indice s’était littéralement « envolé » avec la bulle des fameuses valeurs TMT (Technologie, Médias, Télécommunications). Mais cette progression importante, plus importante que celle du S&P 500, pour une fois, ne doit pas cacher une très forte disparité entre les valeurs.

La cote a été, notamment, tirée par les fameux KHOL (Kering, Hermès, L’Oréal et LVMH) qui représentent plus de 30% de l’indice (ce qui était d’ailleurs le cas des banques en 2007) mais aussi par les banques, qui ont opéré un rattrapage à la mesure de leur baisse de 2020, ou des valeurs cycliques comme Saint Gobain qui devrait profiter largement de l’essor de la décarbonation de la société.

D’autres valeurs ont été pénalisées, comme WORLDLINE, dont les résultats et les perspectives ont déçu ou comme ALSTOM qui peine à absorber BOMBARDIER. Le secteur aérien est toujours pénalisé par la crise ainsi que les grandes foncières d’immeubles commerciaux comme URW.

Contrairement à l’an dernier, les valeurs moyennes ont moins performé que les grandes (en partie car elles n’ont pas les grandes valeurs du luxe dans leur indice) ; toutefois, une étude de DNCA Finance l’an dernier montrait que, sur 21 ans, les « midcaps » avaient surperformé les « large caps » à 15 reprises, avec une surperformance moyenne de 4,4% par an.

L’impact des valeurs du luxe se retrouve également dans l’Eurostox 50, comme dans l’Eurostox 600, qui progressent moins que le CAC 40 en 2021 comme sur la période 2015-2021.

Le S&P 500, qui représente les 500 premières valeurs américaines, progresse toujours de façon importante, sous l’influence des GAFAM principalement ; la progression sur 6 ans est impressionnante (plus de 15% par an) mais s’explique aussi par ces valeurs technologiques qui ont révolutionné le monde depuis une dizaine d’années ; ainsi APPLE est sur le point de valoir 3.000 milliards de dollars, tandis que MICROSOFT vaut 2.500 milliards et AMAZON et ALPHABET (GOOGLE) approchent les 2.000 milliards…

APPLE vaut plus de 30 fois les bénéfices attendus pour 2022, contre un historique moyen de 15 pour l’indice S&P 500 mais il semblerait que le potentiel de croissance de chiffre d’affaires et de bénéfices puisse justifier un tel ratio ; « la croissance se paie cher mais c’est justifié » ; voilà la réflexion que l’on entend couramment chez les gérants spécialisés dans les valeurs de croissance et qui n’entendent pas modifier leur style de gestion.

Les marchés émergents ont été pénalisés par la contreperformance de la Chine qui avait, au contraire, été très peu impactée en 2020 par la pandémie ; les confinements à répétition et les problèmes d’expédition des marchandises ont largement pénalisé les entreprises l’an dernier.

La société de gestion ELEVA CAPITAL donne un graphique montrant l’importance des flux acheteurs sur les actions ces dernières années qui explique aussi la hausse généralisée sur les marchés :

.png)

Perspectives des marchés financiers pour 2022 :

Les sociétés de gestion sont, dans l’ensemble, plutôt optimistes pour les marchés actions pour 2022 ; et ce pour plusieurs raisons :

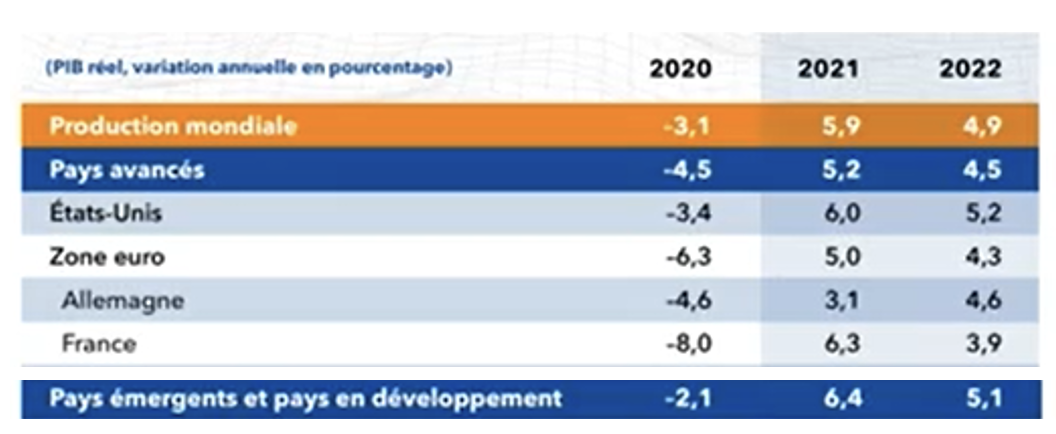

- La croissance mondiale devrait être élevée ; soit plus de 4% à laquelle devrait s’ajouter plusieurs points d’inflation ; ce qui explique, en partie les prévisions de croissance de bénéfice des entreprises attendues à 7% l’an prochain, chiffre qui semble plutôt prudent selon les analystes de JP MORGAN dans la mesure où celles-ci arrivent, jusqu’à maintenant, à répercuter les hausses de coût (salaires, matières premières, fret…) ; on peut donner ici les prévisions du FMI :

- Les banques centrales vont continuer à agir avec la plus grande prudence pour ne pas risquer d’interrompre la dynamique de reprise, même si la banque d’Angleterre a augmenté ses taux de 0,25% le 16 décembre dernier alors que cette hausse était attendue pour 2022.

- La FED a annoncé une hausse limitée à 0,75% en 3 fois pour 2022 pour répondre à une hausse de l’inflation qui pourrait ne plus être « transitoire » comme elle l’avait évoqué à plusieurs reprises.

- La BCE n’envisage, quant à elle, aucune hausse à ce stade, l’inflation étant moins élevée en Europe qu’aux USA et le cycle économique en retard par rapport à ce pays ;

- Les ménages ont accumulé une épargne considérable durant les deux dernières années ;

- Les plans de relance sont en cours aussi bien aux USA qu’en Europe ;

- Les salaires sont en hausse et devraient favoriser la consommation ;

- Les rendements des obligations restent très bas, surtout en Europe, et on devrait continuer dans la logique du TINA (There is no alternative) qui incite à se reporter sur les actions, faute de mieux ;

Ces différentes raisons favorables aux marchés actions ne doivent pas faire oublier un certain nombre de risques qui pourraient remettre en cause ce raisonnement.

La principale crainte est une hausse des taux plus rapide que prévue, notamment aux USA qui font face à une inflation qui pourrait rester élevée et qui commence à inquiéter sérieusement la FED. De plus, selon Patrick ARTUS, chef économiste chez NATIXIS, la réduction du déficit fédéral de 2021 à 2022 va nécessairement avoir une incidence sur la croissance (4% de dépense en moins devraient entraîner une moindre croissance de 4% du PIB) ; par ailleurs, les USA font face à un phénomène nouveau de baisse du taux d’emploi, en partie dû au fait que les salaires ne sont plus assez attractifs, d’une part, et que beaucoup de séniors ont suffisamment d’épargne pour arrêter de travailler plus tôt, d’autre part ; enfin, ce pays a un déficit commercial considérable qui s’est accru d’autant plus que les américains ont consommé plus de produits que de services ces deux dernières années ; les produits étant pour l’essentiel importés.

Ces déséquilibres de l’économie américaine pourraient, selon lui, finir par peser sur la valeur du dollar ; or un dollar qui baisserait signifierait moins d’importations et donc moins de croissance mondiale… et donc moins de bénéfices pour les entreprises !

En Europe, les risques d’inflation sont moins préoccupants et la BCE devrait pouvoir maintenir ses taux très bas ; mais si ceux-ci devaient monter, les pays très endettés, comme la France, pourraient être très pénalisés. Une cure d’austérité finirait sans doute par s’imposer, ce qui serait très pénalisant pour la croissance et donc pour les entreprises. Il faut donc, au contraire, espérer avoir une croissance élevée et une inflation assez substantielle (2 à 3% par an, par exemple) pour espérer ramener notre taux d’endettement à un niveau plus soutenable sur le long-terme.

Par ailleurs, Jean-Charles Mériaux note que, même si les prévisions de bénéfices pour 2022 sont en hausse modeste, ces mêmes bénéfices ont progressé de 30% en Europe et 40% aux USA par rapport à 2019 ; la base de comparaison est donc déjà élevée.

L’immobilier d’entreprise :

Après une année 2020 particulièrement difficile pour l’immobilier d’entreprise, et principalement pour le secteur de l’hôtellerie, du tourisme et des grands centres commerciaux, on devrait avoir, pour l’année 2021, une certaine normalisation des revenus des SCPI ; soit un rendement moyen pour l’ensemble des SCPI de 4,33% après 4,18% en 2020 et 4,40% en 2019. Ce qui reste élevé au regard du taux des emprunts d’ETAT français à 10 ans pour 2021 qui devrait se situer autour de 0% en moyenne.

En ce qui concerne le marché de la location de bureaux en Ile de France, « la demande placée », celle-ci connaît un net rebond au 4ème trimestre 2021 par rapport au 4ème trimestre 2020 ; toutefois, elle est, pour l’année, de 1.853.400 m2 contre 2.316.500 m2 en 2019 ; soit une baisse de 20% par rapport à 2019 qui était elle-même en retrait de 10% par rapport à 2018.

Selon CBRE, un important « broker » dans le domaine de l’immobilier d’entreprise, si le télétravail impacte objectivement la réflexion sur les surfaces nécessaires, celui-ci est, en partie, compensé par la croissance des entreprises. Cette relative baisse de demande a un impact sur les loyers de bureaux en région parisienne, principalement, notamment dans les secteurs géographiques moins recherchés.

Cela pourrait conduire à une baisse de rendement des SCPI de cette catégorie alors que les autres types de bien seraient peut-être moins impactés (bureaux en région, « retail-park », commerces de pied d’immeuble, bureaux en Europe…). Comme toujours, une diversification sur l’ensemble des ces classes d’actifs restera une option à privilégier.