Après une fin d’année 2018 éprouvante avec la crainte de la poursuite de la hausse des taux aux USA, les marchés se sont repris fortement sur le 1er semestre 2019, principalement en raison de l’abandon de l’idée d’augmenter les taux et même la possibilité de les voir baisser à nouveau.

Les résultats des principaux indices sont les suivants :

| CAC 40 | EUROSTOX 50 | STOX 600 | S&P 500 | MSCI WORLD |

31/12/2015 | 4.637 | 3.288 | 366 | 2.044 | 1.685 |

30/12/2016 | 4.862 | 3.291 | 361 | 2.239 | 1.753 |

31/12/2017 | 5.312 | 3.504 | 385 | 2.674 | 2.103 |

31/12/2018 | 4.731 | 2.986 | 338 | 2.507 | 1.904 |

30/06/2019 | 5.539 | 3.474 | 385 | 2.942 | 2.178 |

Variation | 17,08% | 16,34% | 13,91% | 17,35% | 14,39% |

Sur un an, de juin 2018 à juin 2019, on voit dans le graphique ci-dessous que les actions américaines ont continué à surperformé les actions européennes et françaises :

Perspectives économiques :

L’OCDE a revu à la baisse la croissance mondiale pour 2019 à 3,2% contre 3,5% en 2018 et 2,9% en moyenne depuis 2004.

Selon DNCA, on devrait assister à une baisse du commerce mondial qui sera en partie compensée par une hausse du commerce inter-zone au niveau de l’Asie et de l’Europe du Nord notamment. Le commerce mondial concerne surtout l’industrie et celle-ci va donc en souffrir mais, parallèlement, on anticipe une hausse dans les services.

- Les USA :

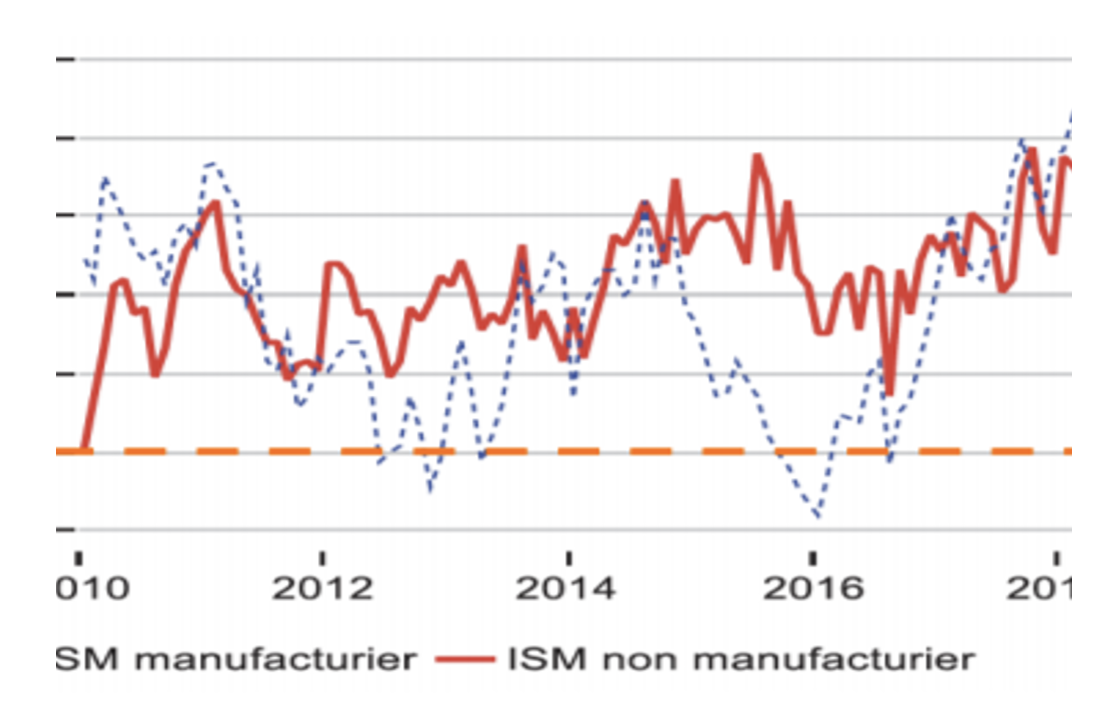

La croissance américaine est revue à la hausse par l’OCDE de 2,7 à 2,8% pour 2019 ; et ce malgré une baisse de l’indice ISM (Institut for Supply Management : indice des directeurs d’achat comparable au PMI : Purchase Management Index) manufacturier ; celui-ci étant, en partie, compensé par la hausse de l’ISM des services, comme le montre le graphique suivant, donné par la société Rouvier :

Les USA viennent de connaître le cycle d’expansion le plus long de leur histoire avec 121 mois de croissance continue contre 120 mois pour la période 1991-2001, mais avec une croissance moyenne moins élevée. Selon JP MORGAN, depuis 1900, la moyenne des périodes d’expansion a été de 48 mois et la moyenne des cycles de baisse de 15 mois.

Le principal défi américain reste la balance commerciale, encore plus déficitaire en 2019 avec la relance de la consommation consécutive à la baisse des impôts des particuliers en 2018. Le déficit global atteint 600 milliards de dollars par an (et 800 milliards si on exclut les services). Selon DNCA, les USA n’ont que deux armes bien connues :

- La hausse des droits de douane : mais pour le moment, il semblerait que le président américain hésite à aller plus loin, craignant pour la croissance américaine et donc pour sa réélection le 3 novembre 2020 ;

- La baisse du dollar, alors que celui-ci s’est apprécié de 2,3% sur 6 mois et de 4% sur un an, sous l’influence des taux de rendement plus élevés d’environ 2% par an aux USA par rapport à l’Europe et au Japon notamment.

Cette baisse du dollar semble être l’arme la plus facile pour les USA et, selon Pascal GUILBERT, gérant chez DNCA, lorsque les américains ont décidé de faire baisser le dollar, ils y parviennent.

- La CHINE :

Selon JP MORGAN, la détermination de la CHINE à maintenir un cap de croissance à 6% reste entière. Et ce, même si elle ne sort pas « victorieuse » de la guerre commerciale avec les USA. Elle ne semble plus réticente à ouvrir les vannes budgétaires et monétaires. Des obligations sont émises par les gouvernements locaux pour financer les infrastructures et les impôts sont baissés afin de maintenir la consommation des ménages.

Par ailleurs, selon CARMIGNAC, la CHINE devrait également contribuer au rebond de la croissance mondiale par l’accélération du crédit.

- L’EUROPE :

Toujours selon JP MORGAN, l’Europe devrait subir de plein fouet la guerre commerciale lancée par le président TRUMP, notamment si sa position vis-à-vis de la CHINE devait s’adoucir.

L’Europe est très dépendante du commerce mondial et notamment l’Allemagne dont le secteur de la construction automobile représente 5% du PIB ; or les droits de douane européens pour les voitures américaines sont de 10% tandis que les droits de douane américains sont de 2,5% sur les voitures importées d’Europe...

La BCE ne dispose pas des mêmes leviers monétaires que les USA puisque les taux sont déjà à -0,40% (contre 2,25% aux USA) ; il est question d’une baisse de 0,10% supplémentaires et de nouveaux TLTRO (refinancements des banques à des taux privilégiés) mais cela sera-t-il suffisant ?

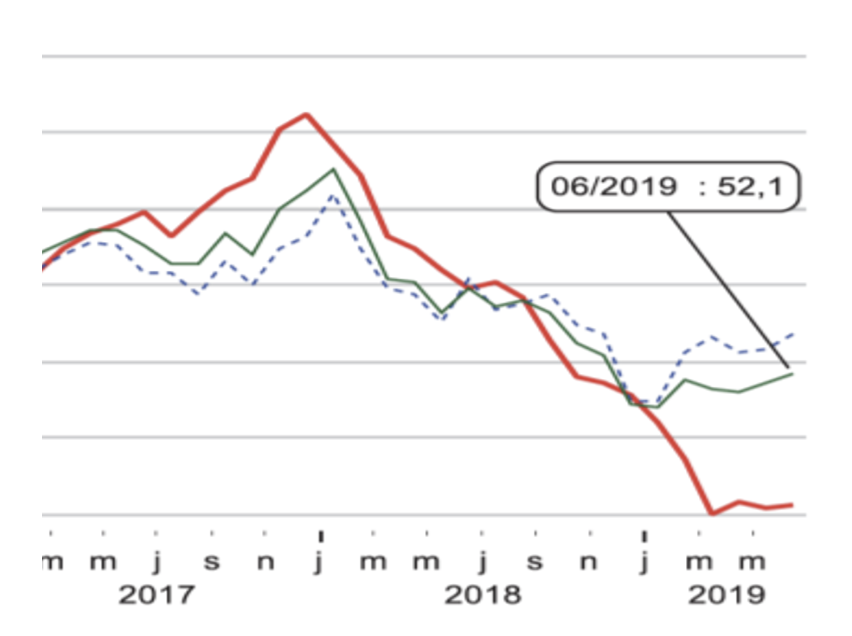

Toutefois, sur le graphique proposé par ROUVIER, on voit que si le PMI manufacturier est proche de 50, celui des services progresse sensiblement ; le PMI composite est donc de 52,1.

Dans un contexte de croissance plus faible qu’aux USA, la prime va encore aux « valeurs de croissance », au détriment des « value », comme le montre très bien le graphique suivant ; et les valeurs financières sont les plus pénalisées par la baisse des taux, entraînant des valorisations extrêmement basses.

Dans ce contexte, en dehors des risques géopolitiques, connus ou non, la croissance mondiale devrait se maintenir à un rythme soutenu, notamment avec l’appui des banques centrales qui feront le maximum pour cela. Il reste que la guerre commerciale menée par les USA tous azimuts pourrait avoir des conséquences négatives mais le Président TRUMP sait que les américains sont très investis en actions, donc très sensibles à la baisse des marchés ; au-delà de la posture politique, on peut penser qu’il veillera à ce que les marchés actions ne soient pas trop pénalisées d’ici novembre 2020.

Les gérants sont assez unanimes toutefois pour considérer que les valeurs de croissance atteignent des prix exagérés (comme les valeurs du luxe) tandis que les valeurs value sont, elles, très dévalorisées.

Un fonds comme CENTIFOLIA, géré par Jean-Charles MERIAUX, est donc investi à près de 100%, avec un PER moyen proche de 11, contre 13,8 pour la moyenne du marché. Les gérants de petites valeurs considèrent que celles-ci sont encore à des prix attractifs tandis que Stéphanie BOBTCHEFF, gérante du fonds Echiquier Midcap, considère que les MIDCAPS sont sans doute trop valorisées, l’amenant à un certain attentisme dans ses investissements.

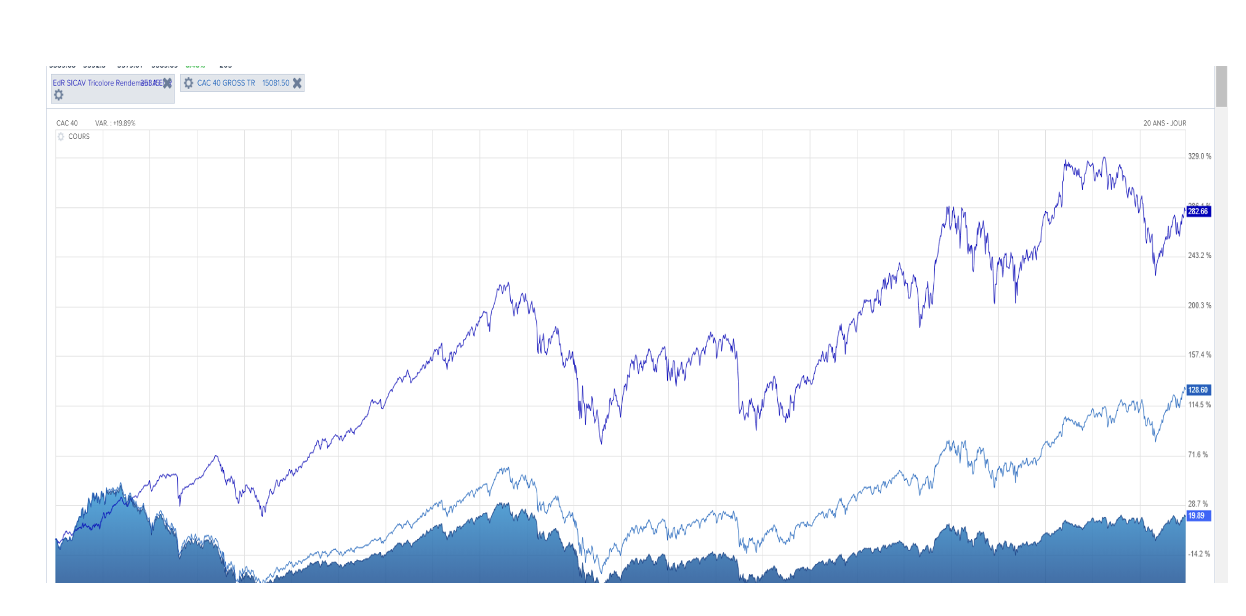

On peut ici rappeler l’historique du fonds TRICOLORE RENDEMENT, créé à l’origine par Jean-Charles MERIAUX ; on peut voir que le fonds était peu performant en 99-2000, en pleine bulle internet, puisque celui-ci était totalement à l’écart de ces valeurs et qu’il était investi dans des foncières qui n’intéressaient pas le marché alors (comparaison avec le CAC 40 et le CAC 40 dividendes bruts réinvestis ; +282,66% sur 20,5 ans contre +128,60% pour le CAC 40, dividendes réinvestis). L’écart serait encore plus important si on prenait le CAC40 dividendes nets réinvestis.

Il faut rappeler également que Jean-Marc DANIEL, économiste intervenant très souvent sur BFM Business et professeur honoraire à l’ESCP, ne cesse de répéter que nous sommes en fin de cycle économique et que la récession interviendra tôt ou tard, comme cela a toujours été le cas dans le passé. Jean-Pierre PETIT, qui a très souvent défendu cette thèse également, semblait un peu moins affirmatif ces derniers mois. En cas de retour à une récession, il est probable que les cours des actions seraient en baisse sensible ; d’où l’idée de se porter de préférence sur des actions a priori sous-évaluées. Il semblerait néanmoins, si l’on en croit les positions prises par CENTIFOLIA, qu’il ne soit pas encore temps d’être sous-investi en actions, sauf en ce qui concerne celles qui sont manifestement survalorisées, comme cela a été évoqué plus haut.

L’immobilier d’entreprise :

Le marché de l’immobilier d’entreprise s’est contracté de 2% en 2019, sous l’influence de Londres qui a vu ses échanges baisser de 10%. Toutefois, en France, les investissements sont en hausse de 13% à 28,8 milliards d’euros (75% en région parisienne) dont 42% par des étrangers, contre 25% en 2017.

Les rendements dans les quartiers « prime » des capitales sont désormais très bas :

- 2,7% à Berlin (voire moins) ;

- 3% à Paris (QCA : quartier central d’affaires) ;

Même une ville comme Lyon a vu baisser ses rendements de 5% à 3% en 2ans ; ou de 5% à 4% à Lille. Néanmoins, selon Yann Videcoq, gérant de la SCPI PFO2, il n’y aurait pas de « bulle immobilière » car le spread entre ces taux et celui des emprunts d’Etats (qui sont de l’ordre de 0% voire négatifs pour une durée de 10 ans) est encore largement positif ; alors que dans les précédentes crises, les rendements immobiliers étaient devenus inférieurs au rendement des emprunts d’Etats.

Il faudrait donc que les emprunts d’Etats remontent fortement (de l’ordre de 3%) pour arriver à une « situation de bulle » ; or, actuellement, personne n’imagine une remontée des taux à un horizon de court-terme voire de moyen-terme. Il n’empêche qu’il faut quand-même s’attendre à une remontée un jour et, à ce moment-là, il faudra espérer que l’inflation et les loyers progressent aussi pour justifier le maintien des prix à leur niveau actuel.

L’investissement dans les bureaux représente 80% du volume contre 13% pour le commerce qui est en baisse alors que l’investissement dans la logistique est toujours en nette hausse (effet e-commerce).

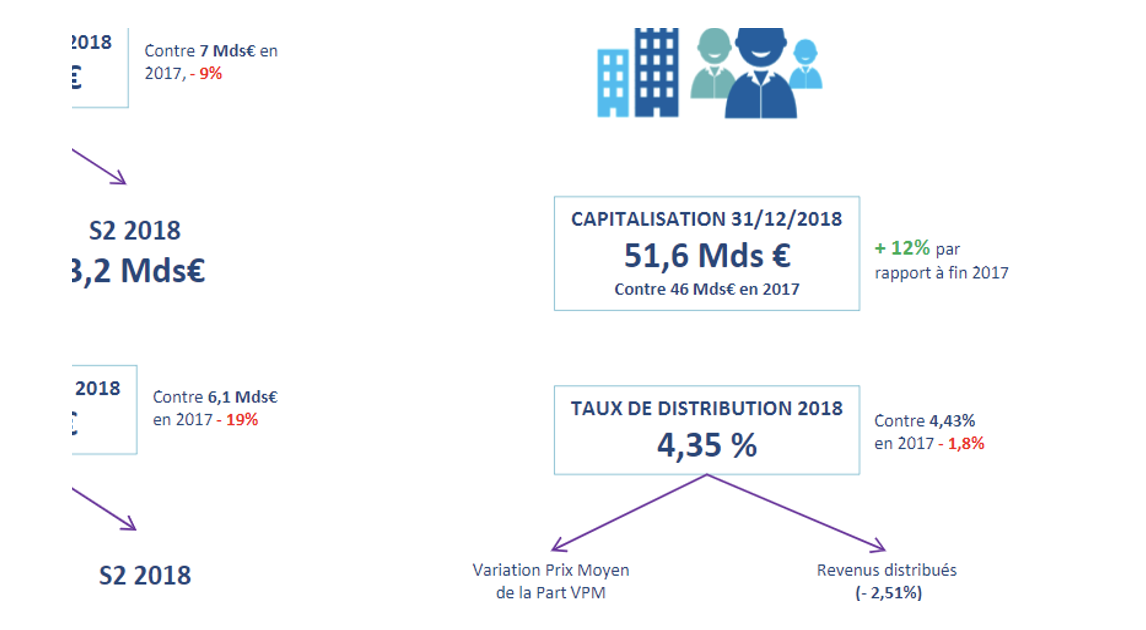

La collecte nette des SCPI en 2018 a été de 5 milliards d’euros vs 6,1 milliards en 2017 ; probablement avec la création de l’IFI qui a détourné momentanément les investisseurs vers les valeurs mobilières. Mais la collecte du 1er semestre 2019 devrait être en hausse du fait de la baisse de la bourse fin 2018.

Le rendement moyen continue, logiquement, à s’éroder passant de 4,43% en 2017 à 4,35% en 2018.

Les stratégies des sociétés de gestion pour maintenir un rendement satisfaisant sont variables ; CORUM investit dans toute la zone EURO voire toute l’Europe désormais avec sa nouvelle SCPI CORUM XL ; VOISIN choisit d’investir dans des villes « secondaires » ; tandis que PERIAL ou SOFIDY sont persuadés que la « métropolisation » va aller croissante et que quelques très grands centres urbains vont connaître une évolution démographique conséquente. Plusieurs SCPI se diversifient également dans les hôtels ou les terrains de camping qui offrent de bonnes rentabilités.

L’investissement dans les SCPI reste encore pertinent, toujours dans une perspective de long-terme, même s’il faudra s’attendre encore à une certaine érosion des rendements ; toutefois, les taux longs étant désormais négatifs, on peut supposer que l’essentiel de la baisse a été fait. Il reste à souhaiter que les rendements des nouveaux actifs achetés cessent de baisser également.

La bonne tenue de la croissance en Europe (et notamment en France), avec 1,3% attendus pour 2019, devrait permettre de maintenir la demande de bureaux à un niveau élevé et donc de faire progresser les loyers, par ailleurs indexés sur l’inflation que la BCE situe à 1,5% pour l’année à venir en Europe.