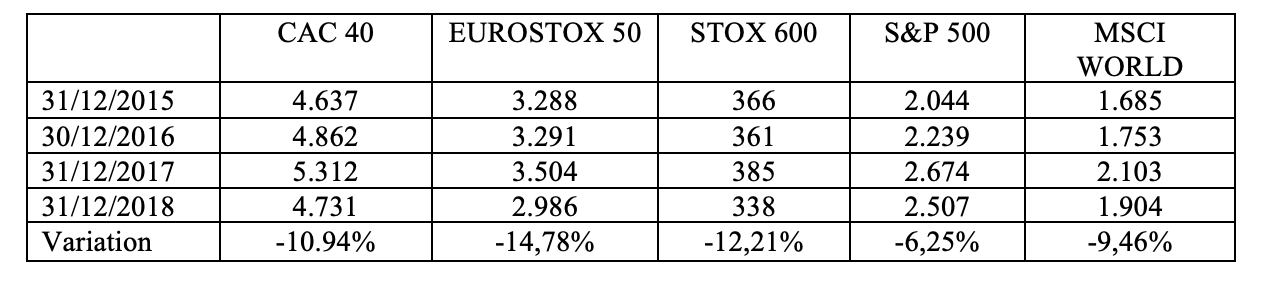

Après une année 2017 exceptionnellement peu volatile, et alors que les indicateurs macroéconomiques étaient encore largement positifs, 2018 aura connu un retour de la volatilité, ce qui était attendu, mais surtout une baisse généralisée des marchés actions. Les résultats des principaux indices européens et internationaux sont les suivants :

Alors que l’on attendait une baisse des marchés américains et un rattrapage des marchés européens, c’est d’abord l’inverse qui s’est produit, avec la continuation de la progression des marchés américains et une stagnation des marchés européens.

A partir du mois de mai, avec l’élection en Italie de partis porteurs de réformes jugées préjudiciables à l’économie, les marchés ont abandonné les valeurs européennes, craignant un fort ralentissement de la croissance dans notre continent ; les valeurs « value », déjà peu valorisées en début d’année, ont lourdement chuté, à l’image des valeurs du secteur automobile ou des valeurs bancaires, par exemple. Seules les « valeurs de croissance » ont continué à résister, accroissant, à un niveau jamais atteint, l’écart de valorisation entre « valeurs de croissance » et valeurs « value ».

A partir du mois d’octobre, et à nouveau au mois de décembre (pire mois pour le DOW-JONES depuis 1931), ce sont l’ensemble des marchés actions qui ont été touchés par crainte des effets de la « guerre commerciale » entre la Chine et les USA ; par la crainte aussi de la révision à la baisse de la croissance mondiale pour 2018 et les années suivantes ; mais surtout par la menace de voir la FED continuer à monter ses taux en 2019 à un rythme soutenu.

A cela s’ajoute la réduction du bilan commencée par la FED qui se traduit par une baisse des liquidités présentes dans le marché de l’ordre de 50 milliards de dollars par mois ; la Banque Centrale Européenne, elle, a cessé d’acheter de nouvelles obligations sur le marché ; elle ne fait que maintenir son bilan à son niveau actuel avant, probablement, à terme, de suivre le même chemin que la FED.

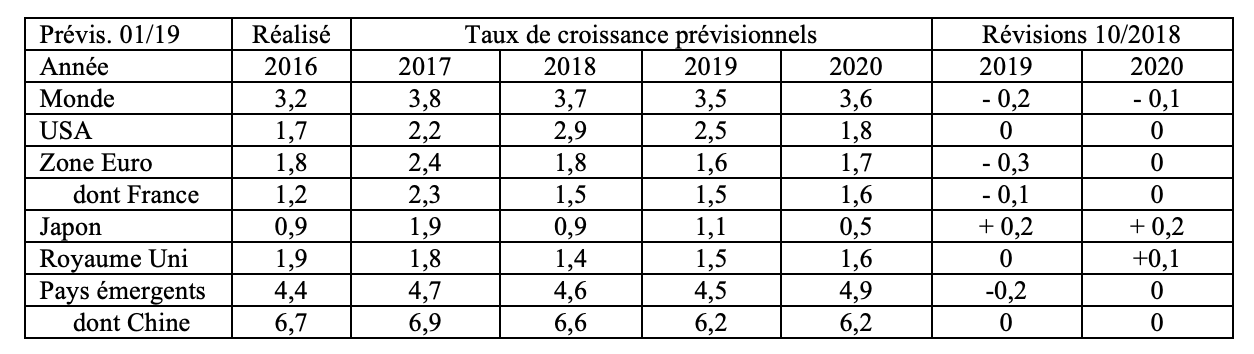

Comme en 2018, l’ensemble des grandes zones économiques du monde devraient continuer à croître en 2019, même si le FMI a revu à la baisse ses prévisions de janvier 2019 par rapport à celles d’octobre 2018, comme on peut le voir dans le tableau suivant :

On peut donner ici le résumé que donne le FMI sur les Perspectives de l’Economie Mondiale en janvier 2019 :

« Une expansion mondiale en perte de vitesse :

- L’expansion mondiale s’essouffle. Selon les prévisions de l’édition d’octobre 2018 des Perspectives de l’économie mondiale (PEM), la croissance mondiale en 2018 est estimée à 3,7 % malgré les résultats plus faibles de certains pays, notamment en Europe et en Asie. L’économie mondiale devrait connaître une croissance de 3,5 % en 2020, soit 0,2 et 0,1 point de pourcentage de moins que les projections d’octobre dernier.

- Les prévisions de croissance mondiale pour 2019 et 2020 avaient déjà été révisées à la baisse dans les dernières PEM, en partie à cause des effets négatifs des augmentations de droits de douane décrétées par les États-Unis et la Chine plus tôt pendant l’année. La nouvelle révision à la baisse depuis octobre résulte d’un ralentissement au deuxième semestre de 2018 — notamment en Allemagne à cause de l’introduction de nouvelles normes antipollution dans l’industrie automobile et en Italie, où les risques souverains et financiers ont pesé sur la demande intérieure — mais aussi d’un sentiment moins optimiste sur les marchés financiers et d’une contraction en Turquie, qui devrait être plus marquée que prévu.

- Le solde des facteurs influant sur les perspectives de croissance mondiale est négatif. Une escalade des tensions commerciales au-delà de celles déjà incorporées dans les prévisions demeure une importante source de risque pour les perspectives. Les conditions financières se sont déjà resserrées depuis l’automne. En plus de tensions commerciales accrues, divers facteurs pourraient entraîner une détérioration supplémentaire de l’évaluation des risques qui aurait des conséquences négatives pour la croissance, particulièrement dans le contexte d’un endettement public et privé élevé. Il s’agit notamment d’une sortie sans accord du Royaume-Uni hors de l’Union européenne et d’un ralentissement plus prononcé que prévu en Chine.

- La principale priorité commune consiste à coopérer au niveau international pour résoudre les différends commerciaux rapidement et réduire l’incertitude qui en résulte, au lieu d’élever d’autres obstacles nuisibles et de déstabiliser ainsi une économie mondiale déjà en ralentissement. Il est indispensable que tous les pays prennent des mesures pour stimuler leur croissance potentielle, augmenter l’inclusivité et renforcer leurs amortisseurs budgétaires et financiers, sur fond d’endettement élevé et de durcissement des conditions financières. »

En 2018, non seulement les marchés actions ont baissé mais aussi les marchés obligataires, les matières premières ainsi que l’immobilier côté ; même les liquidités ont donné un taux négatif de 0,3% ! Il était donc très difficile de réaliser de la performance dans ces conditions. Seuls les emprunts d’état américains se sont maintenus ainsi que l’or ou encore les emprunts d’état allemands qui se sont sont appréciés de 3% : c’est-à-dire les valeurs refuges. Mais, par conséquent, le rendement des emprunts d’état allemands à 10 ans a encore baissé pour atteindre 0,24% au 31/12/2018 (contre 0,41% fin 2017)...

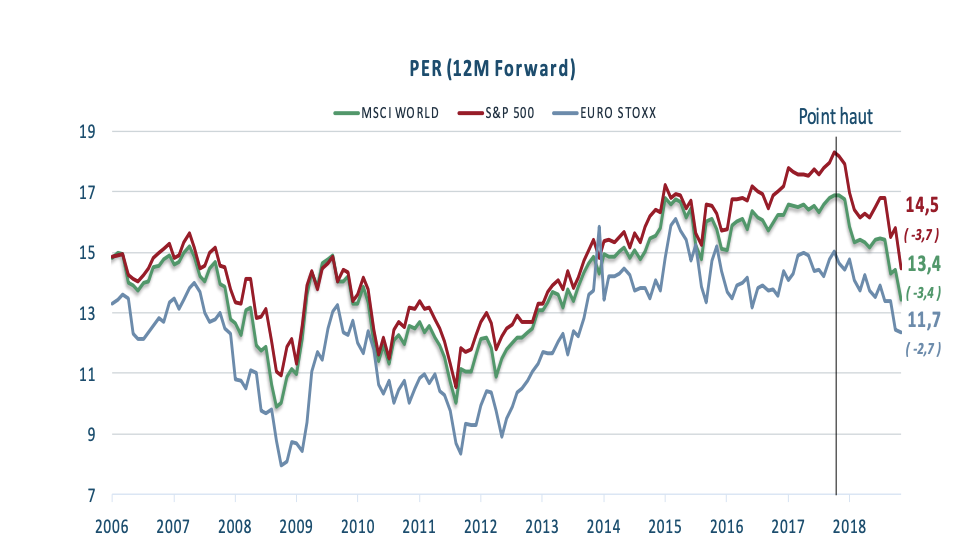

Comme nous l’avions montré l’an dernier, si les actions américaines paraissaient clairement surévaluées, ce n’était pas le cas des valeurs européennes, et notamment des valeurs « value » qui se négociaient à des PER nettement inférieurs à ceux de l’indice ; elles offraient donc un rendement attractif avec un potentiel de baisse qui semblait limité. Ce rôle d’amortisseur n’a pas joué et, du coup, leur prix d’achat est nettement plus bas qu’il y a un an, le graphique suivant montre que tous les PER ont lourdement chuté, quelque-soit l’indice :

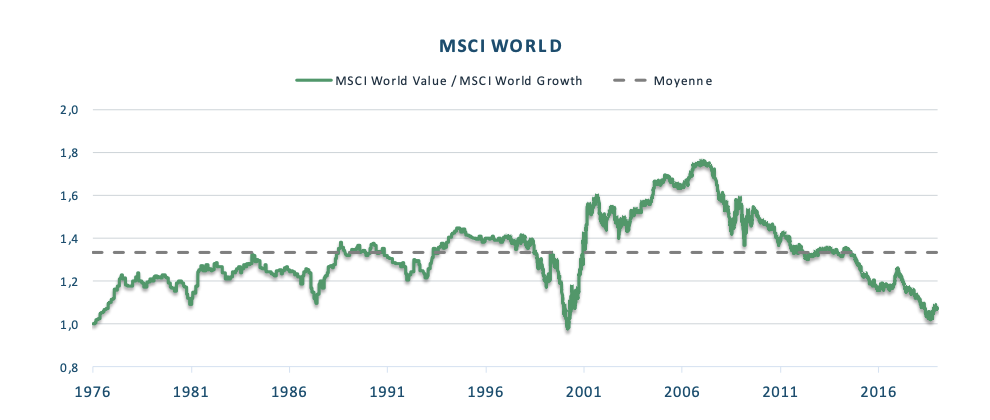

Sur le second graphique, on voit très nettement que les valeurs « value » sont pratiquement à un plus bas historique par rapport aux valeurs de croissance pour les actions qui composent l’indice MSCI WORLD (MSCI WORLD : indice représentant un panier d’actions du monde entier) ; tôt ou tard, on devrait assister à un rééquilibrage. Selon Jean-Charles MERIAUX, de DNCA Finance, il faudra probablement attendre une remontée des taux pour favoriser ce rééquilibrage…

Les gérants de DNCA restent néanmoins positifs sur les actions « value » vs les valeurs de croissance ; en ce qui concerne le crédit Investment Grade (notations > BBB), ils estiment que les taux sont encore trop bas ; en revanche, le crédit High Yeld a vu ses marges être reconstituées et redevient donc attractif. Le fonds CENTIFOLIA, par exemple, présente un PER de 10 pour les bénéfices anticipés pour 2019 ; même si les bénéfices pourraient bien être révisés à la baisse, ce niveau de PER offre des marges de sécurité qui avaient disparu fin 2017.

La société H2O et l’un de ses associés fondateurs, Vincent CHAILLEY, considère que l’analyse macroéconomique des marchés a été très perturbée depuis l’introduction des politiques de « Quantitative Easing » par les grandes banques centrales. Il pourrait exister des opportunités sur les actions européennes dès lors que les élections seront passées et que les marchés seront rassurés. La Financière de l’Echiquier constate que les baisses de certaines actions ont été exagérées et gardent leur « foi inébranlable dans l’avenir des marchés et la valeur des entreprises… ».

Comme chaque année, il reste de nombreuses incertitudes sur les marchés, notamment sur le plan géopolitique avec le chaos au VENEZUELA, les tensions permanentes entre la Chine et Taïwan, 7 9 11 13 15 17 19 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 PER (12M Fo r wa r d ) MSC I WO RL D S&P 500 EU RO S TO XX Point haut 13,4 ( -3,4 ) 14,5 ( -3,7 ) 11,7 ( -2,7 ) 0,8 1,0 1,2 1,4 1,6 1,8 2,0 1976 1981 1986 1991 1996 2001 2006 2011 2016 MSCI WORLD MSC I World Value / MSC I World G rowth Moyenn e 4 l’instabilité du Moyen-Orient, le BREXIT, les élections européennes… Mais les principaux indicateurs guidant les marchés sont économiques et concernent :

- La politique des banques centrales avec une éventuelle remontée des taux et une baisse de leurs bilans (en cessant d’acheter de nouvelles obligations sur les marchés)

- La guerre commerciale USA-CHINE et aussi USA-Europe et reste du monde

- Le taux de croissance de la CHINE qui, sur les dix dernières années, a représenté environ 50% de la croissance mondiale ; 6% sont officiellement anticipés pour 2019 mais ce pourrait n’être que de l’ordre de 5%...

Fin 2018, les marchés boursiers anticipaient une récession mondiale ; sauf matérialisation d’un ou plusieurs risques géopolitiques évoqués ci-dessus, la récession ne semble pourtant pas à l’ordre du jour.

L’immobilier d’entreprise :

L’année 2018 aura été très bonne en termes de constructions d’immobilier tertiaire, notamment en province avec un record historique de 3 milliards d’euros ; la demande placée (demande locative des entreprises) a été en hausse de 6% en région parisienne et de 9% en province. Les stocks de locaux vacants baissent significativement en Ile de France (-15% avec un taux de vacance de 5,2% - et 2,4% pour Paris !) et un peu moins en province (-4%).

Les « mesures d’accompagnement » (franchises de loyers) sont en légère baisse mais représentent encore 20% des loyers. Mais les loyers profitent de leur indexation sur l’indice ILC (Indice des Loyers Commerciaux, en hausse de 2,41% du T3 2017 au T3 2018). Les valeurs locatives sont en hausse et 5 villes passent la barre des 200 euros/m2/an : Metz, Nantes, Noce/Sophia, Rennes et Toulouse.

La société PERIAL anticipait, mi-décembre, une croissance économique de 1,6% en France pour les prochaines années et un taux d’inflation de l’ordre de 1,7% pour la France ; ce qui constituerait un facteur de soutien au marché de l’immobilier d’entreprise. Certains gestionnaires, comme SOFIDY, se diversifient dans la logistique en prévision de la hausse du e-commerce ; d’autres, comme CORUM continue à se déployer sur toute l’Europe, par exemple en POLOGNE où le taux de croissance devrait atteindre 4,8% en 2019.

Globalement, le rendement des SCPI devrait se maintenir en 2018 mais au prix, généralement, d’une hausse de l’effet de levier par recours à l’endettement de long-terme. Ce qui pourrait présenter un problème, à terme, si les souscriptions devenaient moins élevées au moment des remboursements de ces prêts.

Rappelons aussi que, en cas de forte hausse des taux, les multiples de valorisation qui permettent d’évaluer les actifs baisseraient et entraîneraient probablement une baisse de la valeur des actifs ; comme l’ensemble des biens immobiliers d’ailleurs.

Les SCPI présentent l’avantage de délivrer un rendement encore conséquent et qui peut, on peut le supposer, justifier cette prise de risque sur la valorisation ; mais toujours dans une optique d’investissement à long-terme, voire à très long-terme.