DNCA Finance a fait une réunion d’information cette semaine et nous pouvons essayer de résumer en quelques

phrases ou tableaux ce qui y a été dit.

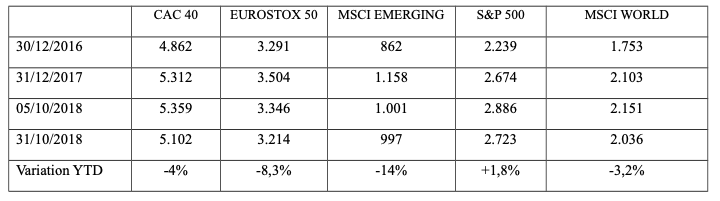

Auparavant, après ce mois d’octobre fortement chahuté pour les marchés, on peut rappeler les résultats des principaux indices européens et internationaux suivants :

Un certain nombre d’évènements politiques ont contribué à alourdir le climat macro-économique comme l’assassinat du journaliste saoudien Jamal KHASHOGGI dont on mesure encore mal les conséquences à moyen ou long terme ; cet évènement dramatique vient s’ajouter à l’angoisse provoquée par les menaces sur le commerce mondial avec la hausse des droits de douane des USA (qui touchent la Chine mais aussi beaucoup l’Allemagne et donc la zone EURO), le BREXIT, le refus par la commission européenne du budget italien…

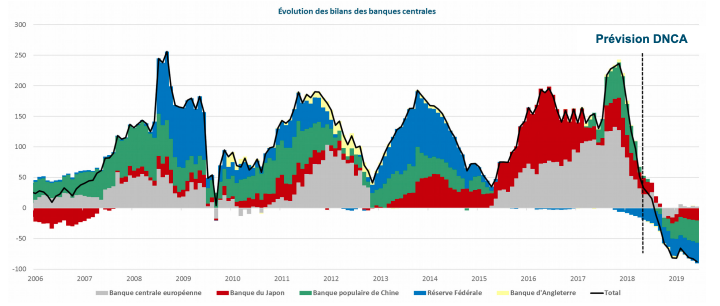

Mais, en toile de fonds, c’est la raréfaction de la liquidité qui, avec le resserrement des politiques « non conventionnelles » des banques centrales, laissent craindre une hausse des taux et donc une baisse des valorisations

des actifs financiers ou immobiliers en général pour les années à venir. On voit dans le tableau suivant comment évoluent les bilans des grandes banques centrales :

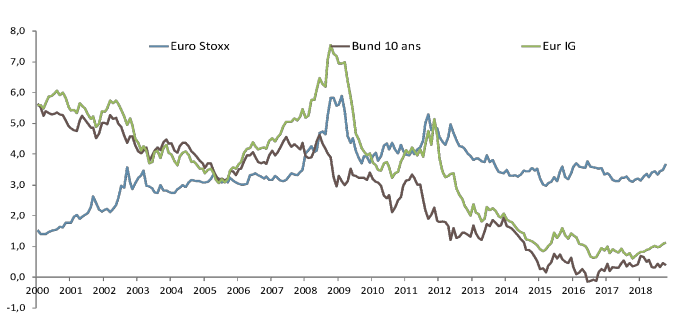

Pour autant, on peut rappeler un graphe montré à plusieurs reprises et qui montre que si le rendement des obligations est historiquement bas, ce n’est pas le cas des actions (Eur IG = Obligations Investment Grade, c’est-à-dire notées au moins BBB-) :

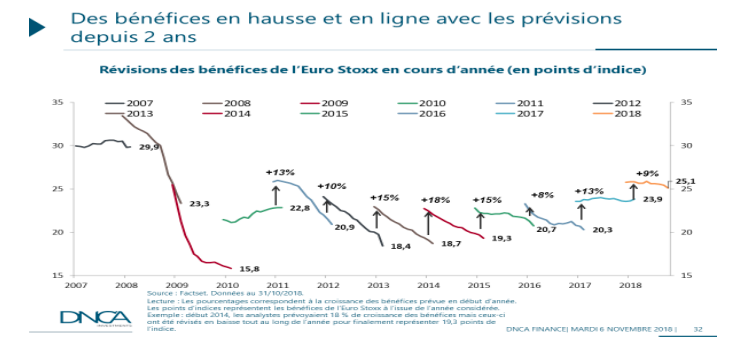

On voit, dans le graphique suivant, que, même si les prévisions de bénéfices sont revues légèrement en baisse, la

hausse sur l’année 2018 reste conséquente :

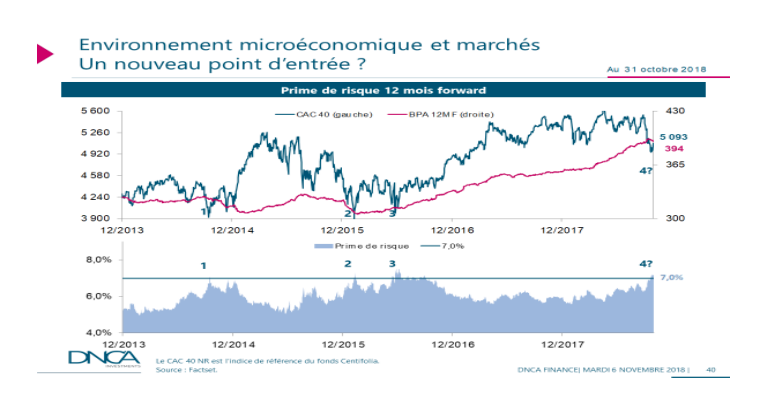

Le graphique suivant montre l’évoluion du CAC 40 comparé avec l’évoluion de la prévison des bénéices esimés des

12 mois à venir, en points d’indice ; par exemple, au 31/10/2018, on esime que que les bénéices futurs devraient

représenter 394 points d’indice, soit 7,73% de bénéices par rapport au prix des acions qui composent le CAC 40 :

- Soit bénéice anicipé des acions = 394 / 5.093 = 7,74%

- Ou PER (Prix des acion / bénéices des acions ) : 5.093 / 394 = 12,93

Dans la partie basse du graphique, on analyse l’évolution de la « prime de risque » depuis 5 ans ; la prime de risque est ici égale à la différence entre le bénéfice procuré par les actions et le rendement de l’emprunt d’Etat français à 10 ans.

Le rendement de l’emprunt d’Etat étant de 0,76%, la prime de risque pour les actions du CAC 40 est donc de 7% ; ce

qui, comme le montre le graphique, un point particulièrement élevé et dépassé seulement 3 fois au cours des 5

dernières années.

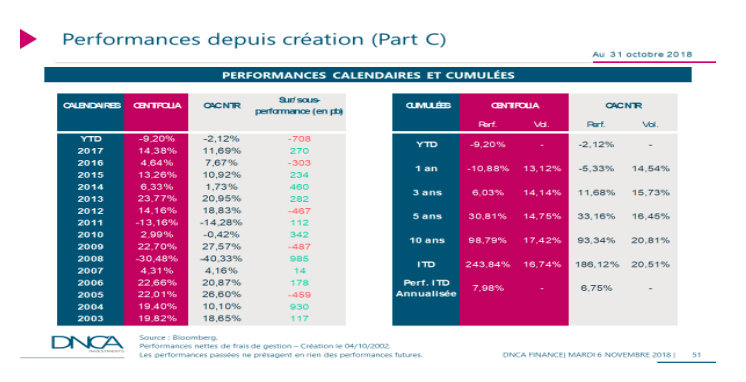

Comme nous l’avons dit précédemment, ce sont les actions « value » (sous-valorisées) qui ont le plus souffert au cours de cette année, et particulièrement depuis le mois de mai à la suite des élections italiennes et donc des craintes sur la pérennité de la zone EURO et de sa croissance pour les années à venir. Le fonds CENTIFOLIA, comme la plupart des fonds « value » ont fait les frais de cette évolution, comme on peut le voir ici :

Comme l’a fait remarquer Monsieur MERIAUX, lorsque le fonds a eu des performances inférieures à son indice

durant une année, l’inverse s’est produit l’année suivante.

La réunion s’est conclue par le positionnement de DNCA pour le 4ème trimestre 2018, à savoir :

- Un renforcement des positions en actions sur repli des marchés ;

- Une nette préférence pour les valeurs liquides et les actions « value » ;

- Une préférence pour les titres défensifs domestiques.

Bien entendu, il reste très difficile de prévoir l’évolution des marchés pour les mois à venir ; début 2018, avec des

perspectives de croissance élevées dans le monde, on était en droit d’être optimistes et les faits nous ont donné tort.

Il reste que les marchés actions sont désormais peu valorisés et les rendements des actions européennes sont élevés ; ce qui ne signifie pas qu’elles ne seront pas encore moins chères dans quelques semaines ou quelques mois…

Dans ce contexte, on peut dire que :

- L’investissement obligataire reste très difficile car les taux sont extrêmement faibles (avec des taux à 10

ans à 0,76%/an pour la France et 0,38%/an pour l’Allemagne…) ;

- L’investissement dans les fonds euros reste une opportunité si on les combine avec des parts de SCI, par

exemple, si on veut minimiser la volatilité du placement ;

- Mais l’investissement en fonds euros uniquement donne des rendements également très faibles (de l’ordre

de 1,75% par an avec une baisse possible encore pour les années à venir)

- L’investissement dans les SCPI reste une alternative intéressante avec des rendements de l’ordre de 5%

par an et un marché de l’immobilier professionnel qui s’améliore progressivement avec la progression de

l’emploi en Europe et en France ; celles-ci ne seraient sans-doute pas épargnées par une hausse des taux

trop rapide.