Après une période historique de très basse volatilité des marchés actions en 2017, celle-ci était revenue à des niveaux plus habituels début 2018 avant de redescendre depuis la fin du mois de mai.

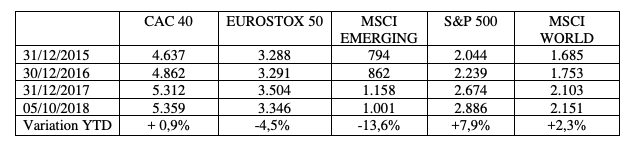

Les résultats des principaux indices européens et internationaux sont les suivants :

Les faits marquants ont été :

- D’une part, la continuation de la hausse des marchés américains contre la plupart des marchés du reste du

monde, sous l’influence notamment de la hausse du dollar US, elle-même consécutive à la hausse des taux

Outre-Atlantique. La FED augmente, en effet, régulièrement ses taux directeurs et devrait continuer à le

faire au cours des prochains mois, en fonction de l’évolution de l’inflation ;

- D’autre part, le grand écart avec les valeurs de croissance qui ont continué à progresser fortement tant en

Europe (LVMH, KERING…) qu’aux USA (AMAZON, APPLE…) et les valeurs « value » qui ont été

notoirement délaissées (valeurs automobiles, bancaires…) ;

- La hausse importante et continue du pétrole : + 25% depuis début 2018 à 83 dollars/baril alors qu’on

attendait une stabilisation entre 50 et 70 dollars (prix de revient théorique du pétrole de schiste américain).

Deux évènements ont eu une grande influence sur les marchés depuis le début de l’année :

- La « guerre commerciale » initiée par le président TRUMP qui vise à contraindre la CHINE à modifier sa

politique de restriction d’accès des entreprises étrangères à leurs marchés et a rééquilibrer ses échanges

avec les USA ;

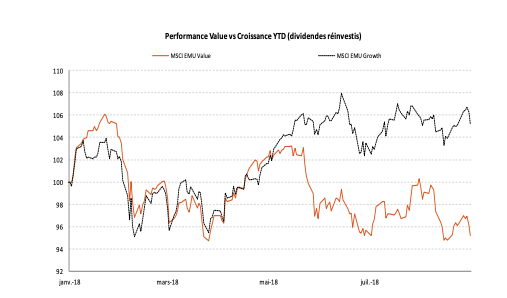

- Les élections italiennes de mai 2018 qui ont jeté, une fois de plus, le discrédit sur l’Union Européenne

(c’est depuis cette date que les valeurs « value » ont nettement décroché par rapport aux valeurs de

croissance ; les « value » étant supposées pâtir beaucoup plus fortement d’un ralentissement de la

croissance en Europe ; voir graphique page suivante).

Depuis, on voit que les USA temporisent leur discours et ont trouvé un accord avec le Mexique et le CANADA ; par

ailleurs les mesures de rétorsion vis-à-vis de la CHINE sont moins importantes qu’annoncées.

Par ailleurs, la coalition au pouvoir en Italie souhaite contenir le déficit budgétaire ; même si le déficit

annoncé pour 2019 de 2,4% est très nettement au-dessus des 0,9% qu’aurait pu faire ce pays, les dirigeants s’engagent à revenir à 2,1% puis 1,8% en 2020 et 2021 ; l’objectif étant de satisfaire une partie de l’électorat qui a conduit le mouvement 5 Etoiles au pouvoir. Mais le souvenir de 2011, où les taux à 10 ans avaient atteint 7%, est encore bien présent.

Rappelons également que la majorité de la dette italienne est détenue par les italiens eux-mêmes (ce qui rend les mouvements spéculatifs plus difficiles) et que l’Italie est en excédent primaire (c’est-à-dire que son résultat de fonctionnement est positif, en-dehors des frais financiers liés à la dette) ; ce qui n’est toujours pas le cas de la France. Les pays émergents ont beaucoup souffert depuis le début de l’année ; le MSCI Emerging Market ayant baissé de 13,6% contre une hausse de 2,3% pour le MSCI World. Ils ont été pénalisés par la revalorisation du dollar d’une part et par les crises internes à plusieurs pays (Venezuela, Argentine, Brésil, Turquie…).

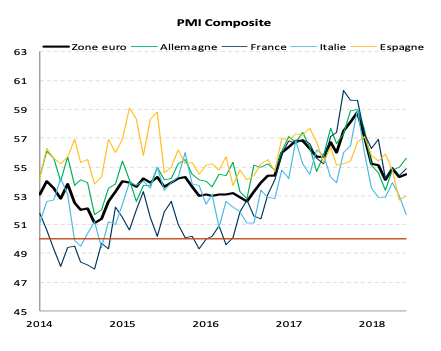

Il n’en reste pas moins que la croissance mondiale se maintient à un rythme soutenu même si le FMI vient de ramener sa prévision de croissance mondiale 2018 à 3,7% en septembre 2018 vs 3,9% précédemment (contre une moyenne de 3% par an sur 30 ans) ; les USA connaissent un rythme exceptionnel de 4,2% par an. L’indice PMI (indice des directeurs d’achat) de la zone EURO, après des sommets à 59 début 2018, se stabilise autour de 55, donc très nettement au-dessus des 50, limite entre anticipation de croissance et ralentissement économique :

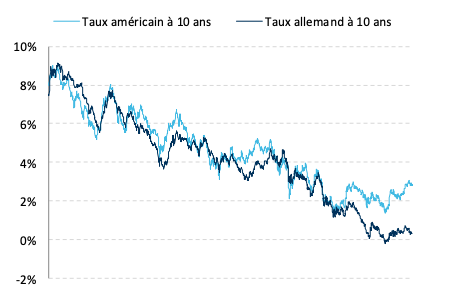

Quant à l’inflation aux USA, elle reste autour de 1%, hors impact des matières premières ; toutefois, la hausse des salaires commence à se faire sentir : celle-ci dépasse désormais les 2,5% par an en rythme annuel ; ce qui s’explique par le taux de chômage historiquement bas, désormais à 3,9% (la courbe de Philipps finirait par s’appliquer, mais à un seuil inférieur aux 5% théoriques). D’où des taux de l’emprunt d’état à 10 ans à plus de 3,2%.

L’écart se creuse avec le Bund allemand, à près de 3%, un plus haut historique comme le montre le graphique ci-dessous ; d’où une fin annoncée pour les rachats d’actifs par la BCE ; en octobre 2018, ces rachats vont passer de 30 milliards par mois à 15 milliards ; et se limiter aux réinvestissements des titres détenus à partir de décembre 2018.

Dans ces conditions, et après ces 3 premiers trimestres médiocres, à l’exception des USA, que peut-on attendre ? Bruno CRASTE, gérant de H2O, affirme que les valeurs américaines sont très chères et, dans sa stratégie actions, il est clairement vendeur de ces valeurs et acheteur de valeurs européennes ; cela ne signifie pas que les valeurs européennes ne baisseraient pas en cas de baisse des valeurs américaines mais qu’elles baisseraient relativement moins, selon lui.

Dans sa réunion du 31 août dernier, Romain BURNAND considérait que : « Les valeurs européennes sont chères…mais pas de manière injustifiable : Ne pas être trop prudent trop tôt ». Il recherche des sociétés dont les résultats sont sous-estimés et est très attentif aux excès de valorisation (à la hausse comme à la baisse) ; il reste également à l’écart des sociétés endettées (sensibles à une éventuelle hausse des taux d’intérêts). Plus récemment, ce vendredi 5 octobre, sur BFM Business, il notait aussi que les petites valeurs étaient devenues globalement trop chères. Dans une interview récente, Laurent DENIZE, co-directeur de la gestion d’actifs chez ODDO, rappelait que les valorisations des entreprises européennes restaient attractives et que la consommation en Europe pourrait donner de bonnes surprises avec la hausse du crédit d’une part et la baisse du chômage d’autre part.

Enfin, Jean-Charles MERIAUX maintient un taux d’investissement en actions de 97% avec une préférence pour les grandes capitalisations françaises ; le PER moyen de CENTIFOLIA ressortait, fin août, à 13,8 fois les résultats 2018 et 11,5 fois les résultats 2019.

Malgré toutes les incertitudes, les gérants semblent plutôt confiants pour les marchés actions à moyen-terme. L’une des principales questions concerne l’évolution de la croissance américaine et les conséquences pour les marchés actions lorsqu’un ralentissement se profilera vraiment.

L’immobilier d’entreprise :

Le marché de l’immobilier professionnel a continué à s’améliorer avec l’amélioration de l’emploi en France, principalement dans le tertiaire, selon SOFIDY (200 à 250.000 créations d’emploi en rythme annuel encore en 2018). PERIAL constate une baisse de 12% du taux de vacance en région parisienne qui atteint désormais 5,6% ; ce taux étant proche du « minimum incompressible » en ce qui concerne PARIS intra-muros (2,4%). Cela se traduit par une hausse quasi-générale des loyers. Malgré cela, on constate encore une baisse des rendements à l’achat, sous l’influence de la hausse des prix. Toutefois, il semblerait que, en tout cas pour le QCA (Quartier Central d’Affaires à Paris), la « prime de risque » se maintienne à 2,35%.

C’est-à-dire que les rendements à l’acquisition sont de 2,35% plus élevés que l’emprunt d’Etat à 10 ans (0,6% à la fin du 2nd semestre mais 0,82% désormais). Cela pourrait signifier que les prix pourraient se stabiliser, et notamment si la hausse récente des taux à 10 ans se confirmait dans les mois à venir.

En attendant, les rendements à l’acquisition en province ou à l’étranger semblent encore être à la baisse, notamment sous la pression de la collecte en SCPI qui ne se dément pas. Par exemple, les acquisitions de PFO2 depuis le début de l’année 2018 ont un rendement « acte en mains » de 5,22% ; soit un rendement net pour l’investisseur de l’ordre de 3,6 à 4%.

Les sociétés de gestion, pour compenser ces taux de rendement très bas, ont de plus en plus recours à l’endettement (13,9% pour IMMORENTE, 20,9% pour EFIMMO, 15,3% pour PFO2 par exemple). Certes, les taux d’emprunt sont très bas (de l’ordre de 2%), ce qui permet un effet de levier positif sur le rendement de l’ordre de 0,4 à 0,6% par an. Si les taux longs devaient commencer à remonter légèrement, il faudrait veiller à ce que les rendements des biens immobiliers achetés à l’avenir remontent également.