Contrairement à ce que l’on pouvait attendre, l’année 2017 aura été peu volatile pour les marchés actions ; en revanche, comme cela avait été envisagé l’an dernier, les marchés ont nettement progressé, à la faveur des résultats des entreprises qui ont augmenté dans les proportions prévues par les analystes en début d’année.

Les résultats des principaux indices européens et internationaux sont les suivants :

Plusieurs évènements politiques pouvaient avoir des conséquences considérables sur les marchés et notamment l’arrivée de Monsieur TRUMP au pouvoir aux USA et les élections françaises dont les résultats étaient très incertains. Après une période de défiance, les marchés américains ont considéré que la politique (très) expansionniste de leur président devrait finalement être positive pour l’économie.

Par ailleurs, l’élection de Monsieur MACRON en France a apporté un soulagement aux investisseurs européens, comme DNCA Finance en avait émis l’hypothèse début 2017.

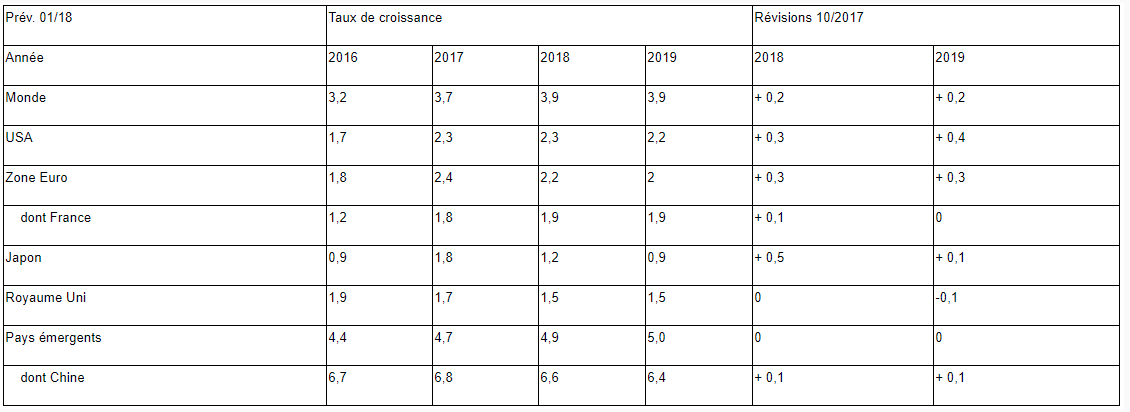

Enfin, situation pratiquement inédite, l’ensemble des zones économiques du monde sont en progression en 2017 et cela devrait être encore le cas en 2018 et en 2019 ; le FMI a même revu à la hausse ses prévisions par rapport a mois d’octobre 2017 :

Ces excellents chiffres sont incontestablement la conséquence des politiques monétaires très accommodantes – et jamais vues dans l’histoire – de la plupart des banques centrales et notamment de la FED (USA), de la BCE et de la BOJ (Japon). Ils ont aussi pour corollaire un accroissement de la dette, aussi bien privée que publique (qui va devenir très élevée aux USA avec la réforme fiscale).

Les indicateurs avancés sont également excellents avec un IFO (indicateur mensuel de la confiance de 700 chefs d’entreprise allemands) au plus haut historique et un PMI manufacturier (indice des directeurs d’achat) à 58 en France, signalant l’un des plus forts taux de croissance depuis le lancement de l’indice en 1998.

Selon Jacques DELPLA, professeur d’économie à la TOULOUSE SCHOOL OF ECONOMICS (et diplômé de l’ENS ULM et de l’ENSAE notamment), les différents organismes de prévision sous-estiment largement le potentiel de croissance de la France qui pourrait atteindre 3,5 à 4% en 2018, sauf accident majeur (émissions les experts du 02/01/2018 et confirmé dans celle du 05/02/2018).

Dans ce contexte particulièrement porteur, les marchés actions se sont très bien comportés en 2017 et ce pourrait être encore le cas en 2018. En effet, aux USA comme en Europe, les résultats des entreprises sont attendus en nette hausse ; selon JCF FACTSET, la croissance des bénéfices attendue pour le STOXX 600 (600 premières entreprises européennes) est de 9,2% et de 15,6% pour les entreprises du S&P 500 (500 premières valeurs américaines), notamment sous l’influence de la baisse de l’impôt sur les sociétés qui va passer de 35 à 21%.

Toutefois, Jean-Charles MERIAUX juge que l’on est dans une phase d’euphorie aux USA, alors que nous n’en sommes encore que dans une phase d’optimisme en Europe ; on peut voir dans le graphique ci-dessous que le PER du S&P 500 atteint désormais 18,2 contre 14,2 en Europe ; selon lui, la moitié de la hausse des cours de 2017 aux USA est due à la hausse des bénéfices et l’autre moitié à la hausse des PER:

Dans le graphique suivant, on voit que les résultats nets par action ont beaucoup plus progressé aux USA qu’en Europe ; étant donné la vigueur de la croissance en Europe, on devrait assister à un rattrapage des marges des sociétés européennes, à moins d’une nouvelle baisse du dollar (passé déjà de 1,03 USD/EURO début 2017 à 1,23 ce jour). Par ailleurs, le ratio EBIT (Résultat d’exploitation – amortissements – dépréciations d’actifs) est de 15,7 aux USA contre 12,1 en zone EURO.

En ce qui concerne les taux, nous sommes dans une configuration un peu semblable à l’an dernier avec des taux High Yield (prêts aux entreprises notées < BBB- chez Standard & Poors) qui sont à 3,02% en moyenne en zone EURO contre 8,03% en moyenne historique ; et les taux Investment Grade (prêts aux entreprises notées >= BBB) à 0,75% contre 3,28% en moyenne historique. On voit dans le graphique ci-dessous que le rendement du dividende des actions composant l’EURO STOXX est de 3,02%, en retrait seulement de 0,5% par rapport à la moyenne historique.

Dans ce contexte, on voit que le placement en obligations n’est toujours pas redevenu intéressant ; les gérants s’en tiennent à investir dans des obligations à durée courte ou des obligations convertibles, dans l’attente d’une éventuelle hausse des taux. D’autres gérants, comme Bruno CRASTE chez H2O, font des arbitrages entre les durées et les pays (taux courts d’un pays contre taux longs d’un autre pays ou l’inverse, par exemple) et parient sur les changements de forme des courbes des taux. C’est une gestion qui peut être alors beaucoup plus rentable mais beaucoup plus risquée aussi.

Les gérants privilégient toujours les actions et plutôt les actions européennes. Jean-Charles MERIAUX précisait dans sa présentation du 24 janvier dernier qu’il faudrait sans-doute être plus tactique désormais, compte-tenu de la crainte de la hausse des taux que l’on pourrait connaître avec les tensions inflationnistes qui pourraient apparaître.

Depuis, le CAC 40 a perdu jusqu’à 6% avec les chiffres sur les salaires aux USA qui ont laissé craindre une hausse de l’inflation et donc une hausse des taux. Toutefois, selon Jean-Marc DANIEL, professeur d’économie à l’ESCP, il n’y a pas encore de tension sur les salaires aux USA aujourd’hui ; trop d’emplois sont encore précaires.

Les mouvements brusques, comme ceux connus ces derniers jours, pourraient être dus au fait que plus de 200 milliards de dollars (chiffre donné par JC MERIAUX) ont été investis dans des produits pariant sur la baisse de la volatilité des marchés (le fameux indice VIX) selon Sébastien LALLEVEE, de la Financière ARBEVEL. Les marchés américains pourraient alors corriger et entraîner les marchés européens ; ces derniers pouvant mieux résister dans un deuxième temps.

Néanmoins, comme en novembre 2017, DNCA maintient le cap sur les actions, principalement européennes et même françaises, avec des achats plus opportunistes qu’en 2017 en fonction des mouvements de marchés. Les PER étant encore raisonnables pour la zone EURO comme le montre le graphique ci-dessous :

L’immobilier d’entreprise :

Après plusieurs années difficiles, où les locataires imposaient leurs conditions aux bailleurs, il semble que le rapport de force se rééquilibre progressivement. La période où il fallait concéder d’importantes franchises de loyers semble être en passe de se terminer. Pour autant, les taux de rendement des nouveaux investissements demeurent relativement bas.

SOFIDY annonce une moyenne d’acquisition à 7% pour IMMORENTE en 2017 et 6% pour EFIMMO. Quant à PERIAL, les taux ont été de 5,50%pour PFO2, 5,83% pour PFO et 5,70% pour PF1. Si l’on tient compte des frais d’entrée, des frais de gestion et du taux de vacance, cela conduit à des rendements nets de 3,85 à 4,90% pour l’investisseur ; les rendements relativement bas sont en partie compensés par l’effet de levier qu’utilisent les SCPI. Toutefois l’endettement est à manier avec précaution car, en cas de baisse ou d’arrêt des souscriptions, il faudrait vendre des immeubles pour faire face aux échéances de prêts.

Les SCPI doivent s’adapter aux demandes des locataires : pour les bureaux, la demande se situe principalement dans les grandes villes et surtout à Paris et en 1ère couronne de la région parisienne ; pour des immeubles modernes, connectés, répondant aux nouvelles normes environnementales, disposant d’un restaurant interentreprise…

Pour les commerces, le numérique modifie les habitudes avec plus de recours aux « drive » et à la livraison à domicile notamment ; il y a également un regain d’intérêt pour les petites surfaces de centre-ville. Les zones commerciales périphériques des petites villes à l’évolution démographique défavorable devraient connaitre des difficultés. Comme certaines très grandes surfaces à l’image de CARREFOUR qui va réduire la taille de certains de ses hypers.

Les SCPI doivent donc adapter leurs investissements à ces nouvelles demandes et effectuer des arbitrages pour des locaux devenus inoccupés. Le taux de rendement moyen des SCPI a été de 4,85% en 2015 et de 4,63% en 2016 et devrait encore baisser pour 2017.Par ailleurs, de plus en plus de SCPI diversifient leurs investissements à l’étranger (essentiellement en zone EURO) ou vers de nouveaux actifs : hôtels, résidences étudiantes, campings…

L’engouement pour ce placement ne se dément pas avec 5,56 milliards investis en 2016, soit environ 5 fois plus que dans les années 2005-2010. L’un des principaux risques de l’immobilier est le risque de hausse des taux à long-terme. Une remontée des taux impacterait nécessairement la valeur des immeubles et donc des parts. En principe une hausse des taux serait synonyme de remontée de l’inflation et de bonne santé de l’économie ; deux éléments qui favoriseraient la hausse des loyers et qui pourraient peut-être compenser, en partie, l’effet de la hausse des taux.