Comme pratiquement chaque année désormais, 2016 aura été très volatile pour les actions.

Le CAC 40 aura d’abord chuté de 16% en début d’année, au 11/02/2016 (-18% pour l’EUROSTOX 50) avant de finir l’année en hausse de + 1,73%.

La forte baisse de février avait été due en grande partie aux craintes pesant sur les banques et leurs niveaux de créances douteuses (suite à la très forte baisse du pétrole et aux risques liés aux sociétés de ce secteur). Ces craintes se sont apaisées ensuite mais d’autres évènements ont marqué l’année et ont contribué à la volatilité des marchés :

24/06/2016 : BREXIT.

09/11/2016 : Election de Donald TRUMP.

05/12/2016 : Non au référendum italien.

Ces évènements très importants ont entraîné, sur une durée de plus en plus courte, une chute des marchés avant que ceux-ci ne remontent dans les mêmes proportions.

Les gérants font donc remarquer que ces aléas politiques créent beaucoup de stress mais sont finalement sans conséquence sur les marchés.

Pourtant les conséquences pourraient être très importantes sur le long-terme, notamment pour le Royaume-Uni ; Jean-Charles MERIAUX, Directeur de la gestion de DNCA Finance, n’hésite pas à dire que le BREXIT est la « décision politique la plus désastreuse » depuis la révocation de l’Edit de Nantes par Louis XIV le 18/10/1685, qui avait entrainé le départ de la France des protestants, acteurs prépondérants de l’économie de notre pays.

En 2017, les évènements politiques ne vont pas manquer non plus avec, notamment, le 15 mars, les élections en Hollande avec le succès annoncé pour le « Parti pour la Liberté » de Geert WILDERS, notoirement eurosceptique, qui pourrait remporter plus du ¼ des sièges au parlement.

Viennent ensuite l’élection présidentielle française avec le danger que présentent les partis hostiles à l’Europe (dont les chances de succès étaient considérées comme faibles jusqu’aux évènements récents touchant Mr FILLON), puis les élections allemandes.

Pour autant, il ne faudrait pas accorder trop d’importance à tous ces évènements mais plutôt se concentrer sur les perspectives économiques qui, elles, sont bonnes :

La croissance mondiale repart ; tous les indicateurs avancés le montrent et notamment les PMI (indice des directeurs d’achat) qui se situent à des niveaux élevés, particulièrement pour les pays développés : 54,3 pour l’EUROPE, par exemple (un PMI > 50 indique une phase d’expansion et un PMI < 50 caractérise une activité en contraction).

La confiance des consommateurs en France est au plus haut depuis 2007 ;

Le taux d’utilisation des capacités de production en zone EURO est passé à 82,3% vs 81,1% en moyenne ; ce qui signifie que les entreprises vont devoir investir pour faire face à la demande.

En ce qui concerne le risque de déflation, celui-ci semple appartenir au passé ; début 2016, on était à -3%, sous l’influence de la baisse du pétrole (plus bas à 27,78 USD pour un baril de brut le 20/01/2016) contre 55 USD actuellement ; le rythme d’inflation est de +1,2% début 2017 et de 2,1% aux USA où la pression sur les salaires se fait sentir compte-tenu du faible taux de chômage (4,7% en décembre 016).

Ces tendances inflationnistes devraient inciter cette fois la FED à remonter plusieurs fois ses taux en 2017 (une seule fois en 2016 contre 4 fois attendues en début d’année).

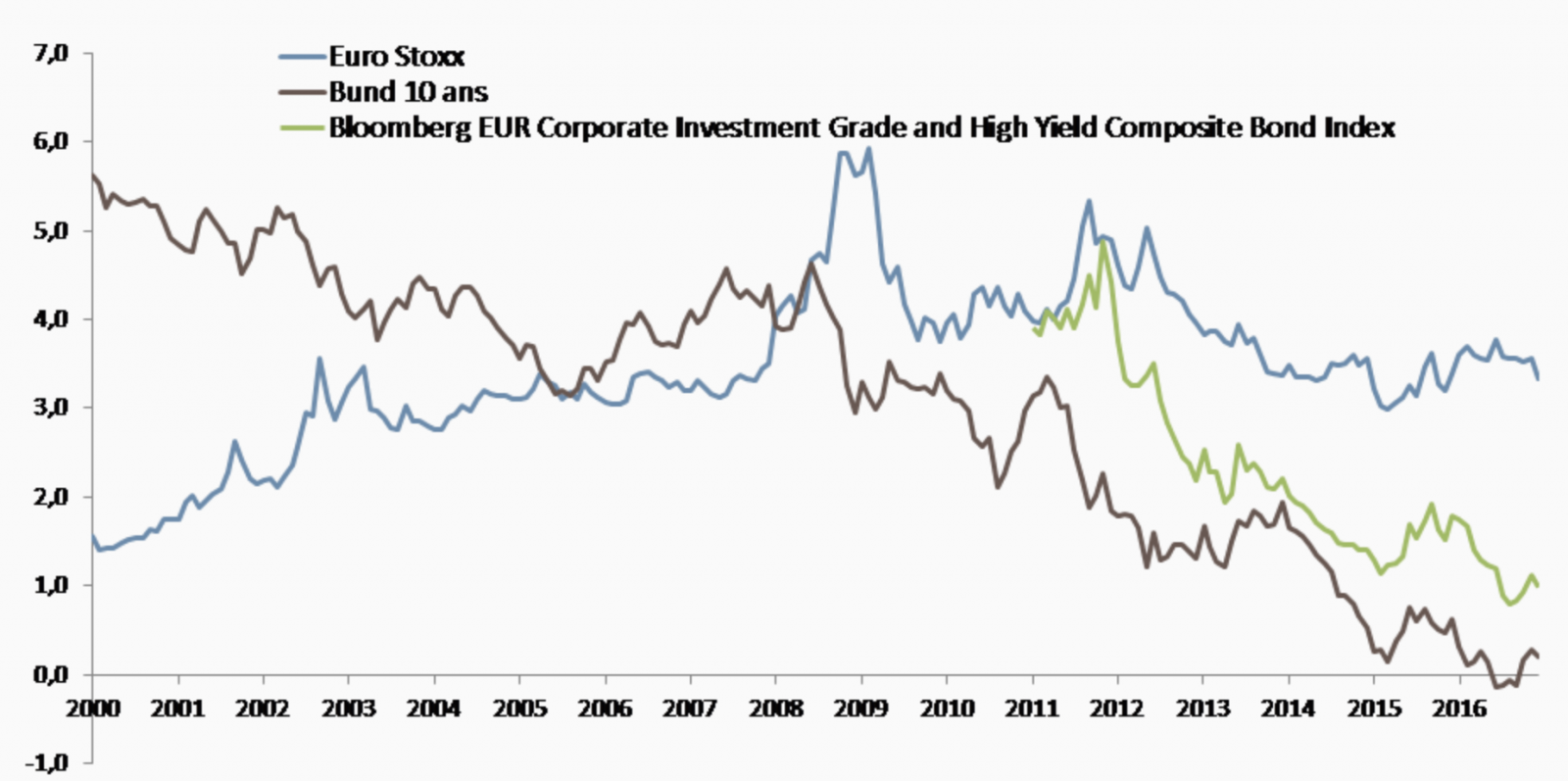

La politique de la BCE pourrait aussi devenir moins accommodante et finir par cesser ses rachats d’actifs (encore 1/3 de l’enveloppe totale prévue, soit 700 milliards d’euros) ; toutefois elle devrait garder ses taux courts encore très bas plusieurs trimestres voire plusieurs années. Ce qui ne va pas manquer de contrarier les épargnants allemands qui font face à des rendements réels négatifs (Bund 10 ans = 0,41% vs inflation à 2% en tendance).

Dans ces conditions, il devient plus que jamais difficile d’obtenir de bons rendements avec les obligations (Emprunt d’Etat allemand 10 ans proche de 0% et obligations d’entreprises autour de 1% par an), comme le montre le graphique ci-dessous.

Par comparaison, le rendement des actions demeure intéressant. Cette configuration, ainsi que le contexte économique évoqué plus haut devrait permettre une hausse des marchés actions européennes et français notamment.

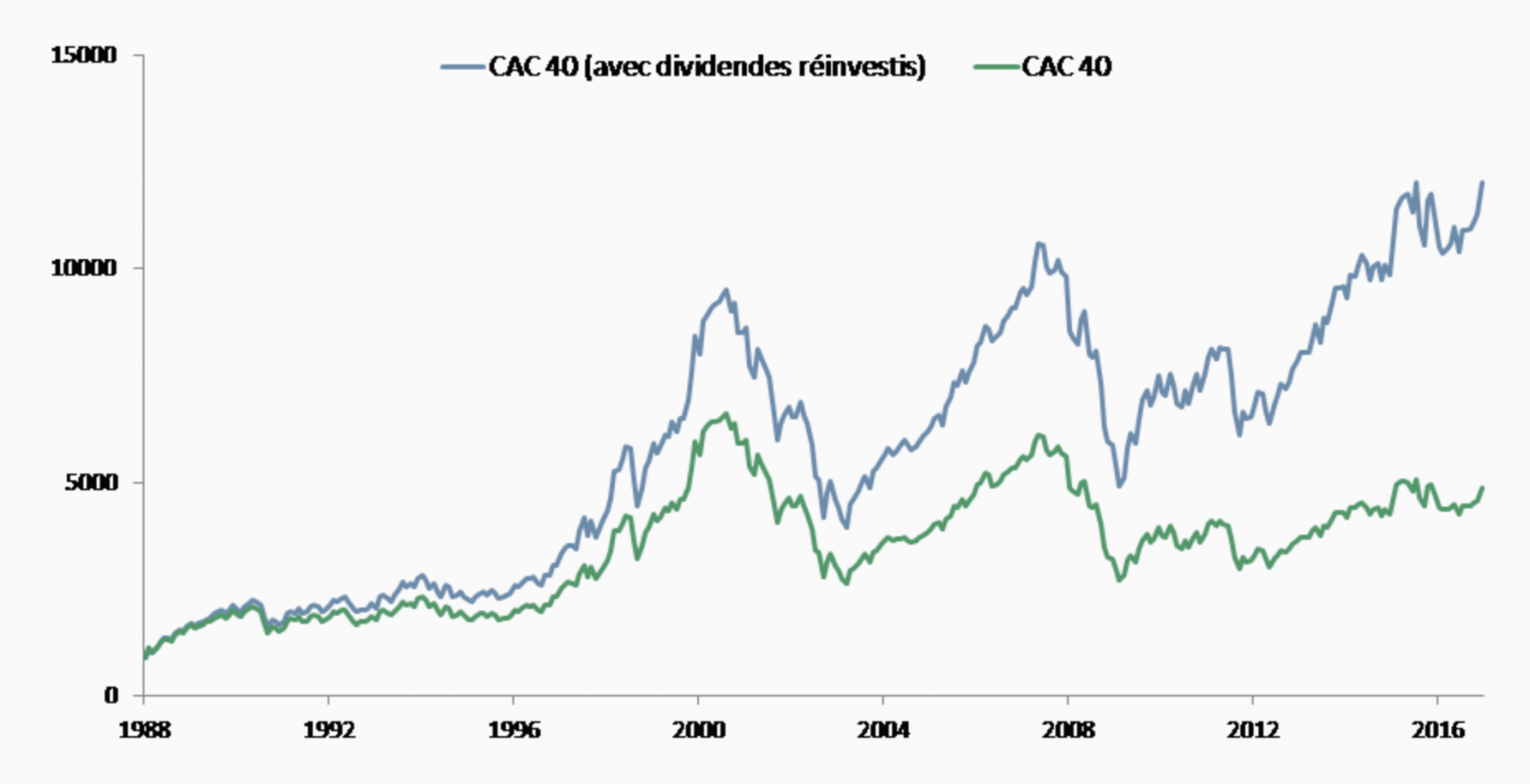

Jean-Charles MERIAUX rappelle aussi que le CAC 40, dividendes réinvestis, est à son plus haut niveau depuis son lancement le 31/12/1987. Soit 12.005 points contre 1.000 points à l’origine. Il fait remarquer qu’aucun investisseur n’a perdu d’argent avec les actions depuis 29 ans s’il a conservé son portefeuille jusqu’à ce jour (et si l’on ne tient pas compte de la fiscalité des dividendes).

Le rendement annuel moyen ressort ainsi à 8,94% par an sur 29 ans.

Bien entendu, les marchés resteront volatils car les occasions de baisse ne manqueront pas pour 2017 ; toutefois, des « effets de soulagement » pourraient apparaître après les élections en Hollande ou en France.

Rappelons qu’un placement en actions doit toujours s’envisager sur une durée de 6 à 8 ans pour gommer les effets de la volatilité.

L’IMMOBILIER PROFESSIONNEL :

Le marché de l’investissement global a été un peu moins dynamique en 2016 qu’en 2015 (23,6 milliards en 2016 vs 25,9 milliards en 2015) et 68% se concentrant sur Paris et l’ouest (Croissant ouest et Défense).

Le marché du bureau reste prédominant avec 73% des volumes. Le commerce est en léger recul (16,4% des volumes) alors que l’industrie et la logistique progressent sensiblement (11% des volumes) car on y trouve des rendements plus attractifs.

Le marché immobilier francilien se tient bien avec 2,4 millions de m2 « placés » (c’est-à-dire loués) en 2016 ; soit + 7% par rapport à 2015 et + 4% par rapport à la moyenne décennale ; on n’a cependant pas retrouvé le rythme des années 2006-2007 (2,6 millions de m2 placés).

Le taux de vacance ateint un plus bas depuis 2009 à 6,2% en Ile de France, sous l’influence d’un taux très bas dans Paris (3,1%) ; la location dans le reste de la région parisienne demeure encore laborieux.

Les renégociations de baux sont encore nettement à l’avantage des locataires qui négocient jusqu’à plus de 2 mois de franchise de loyer par année de « bail ferme ».

Les rendements devraient donc continuer à s’en ressentir au cours des prochaines années et la plupart des SCPI affichent désormais des taux de rendement inférieurs à 5% par an.

Toutefois il semblerait que les pressions à la baisse sur les loyers commencent à s’atténuent et que l’on assiste à une remontée des loyers en Ile de France début 2017.

Le principal facteur pour l’immobilier de bureaux est le nombre d’emplois dans le tertiaire ; si les prévisions de croissance se confirment pour les prochaines années, on pourrait assister à une amélioration du marché mais cela n’est pas acté à ce jour.