Incontestablement, c’est la dévaluation du yuan chinois le 11 août qui aura été le principal évènement économique de l’année 2015.

Après une croissance effrénée de 2000 à 2015 (passage du PIB de 1.000 milliards de dollars en 2000 à 10.300 milliards en 2015), celle-ci a connu un très net ralentissement ; 6,8% officiellement en 2015 mais peut-être de l’ordre de 2% seulement selon plusieurs gérants.

L’autre évènement majeur aura été la baisse du pétrole. Cette baisse avait été considérée comme une aubaine début 2015 puisque, de 100 dollars mi-2014, le brent avait atteint 57 dollars début 2015. Mais en atteignant 37 dollars fin 2015 et même moins de 28 le 20 janvier 2016, l’ensemble des acteurs économiques craignent que cela ait pour conséquence des faillites de sociétés de production ou même de certains pays (Venezuela par exemple).

Jean-Charles MERIAUX estime que cette baisse du pétrole produirait, en année pleine, un transfert de 2.000 milliards de dollars des pays producteurs vers les pays importateurs… avec toutes les conséquences diverses pour les entreprises qui exportent vers les pays producteurs de pétrole ou celles qui exportent vers les pays consommateurs…

En 2008 le pétrole avait atteint un prix de 150 dollars car l’on craignait que l’offre ne soit pas suffisante pour satisfaire la demande ; nous assistions alors à un choc de la demande ; aujourd’hui nous assistons à un choc de l’offre avec l’arrivée massive de pétrole de schiste américain que l’on ne pouvait envisager en 2008.

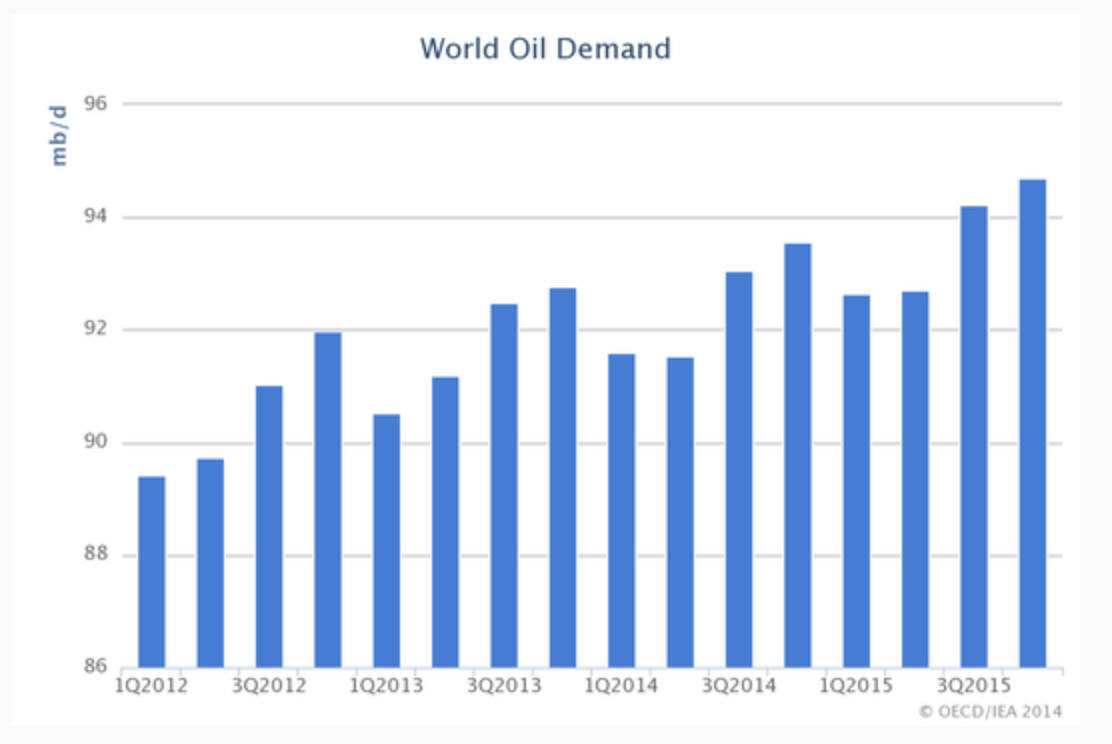

Néanmoins la consommation de pétrole augmente presque de 2% en 2015 (1,75 millions de barils par jour – mbj) à plus de 94 mbj. Le graphique ci-dessous permet de penser que la consommation pourrait assez rapidement rejoindre l’offre disponible si l’évolution se poursuit ainsi.

Ces différents éléments nous ont conduits à un « bear-market » caractérisé par une chute des actions de plus de 20% en moins de 6 mois. Pour 2016, selon Jean-Charles MERIAUX, le ralentissement de la CHINE ne devrait pas être trop pénalisant si la baisse du yuan reste modérée (1% par mois) ; une baisse brutale comme en 1994 (-35% en une journée) aurait, en revanche, des conséquences beaucoup plus graves mais ce n’est pas le scénario envisagé. Il faut savoir que la CHINE connaît une transition progressive de l’industrie vers les services et la consommation ; de fait, si, effectivement, l’industrie ralentit, la consommation intérieure augmente fortement (+11% au 4ème trimestre 2015).

Aux USA, après plusieurs années de croissance, le « momentum » est moins favorable ; le taux de profit des entreprises diminue et cela constitue un signe avant-coureur de retournement pour les actions. Et ce d’autant que plusieurs gérants (Financière de l’Echiquier, H2O, DNCA) continuent à penser que la FED augmentera bien ses taux à 4 reprises en 2016 comme elle l’a envisagé. Bruno CRASTE (H2O) rappelle la « courbe de PHILIPS » (les salaires montent dès lors que le chômage atteint 5,5% ; or les USA sont à 5,5% de chômage) ; il est donc persuadé que l’inflation va redémarrer aux USA sous la pression des salaires.

Les pays émergents devraient, quant à eux, continuer à être pénalisés par un dollar fort qui a entrainé une hausse de leurs taux d’intérêts et par le ralentissement de la CHINE dont ils dépendent beaucoup pour les exportations de matières premières (BRESIL, RUSSIE notamment). Certains pays comme le VENEZUELA peuvent aussi présenter des risques « systémiques » en cas de faillite ; ce qui aurait alors peut-être des répercussions sur les obligations et les actions comme la faillite de la banque LEHMAN BROTHERS en 2008. La société CARMIGNAC note cependant que des opportunités intéressantes commencent à apparaître dans certains de ces pays.

La zone EURO semble, en revanche, comme en 2015, bénéficier de conditions particulièrement favorables :

Maintien d’un euro autour d’un dollar (dès que l’euro commence à remonter un peu, Monsieur DRAGHI intervient, par quelques mots, et l’euro rebaisse aussitôt) ;

Maintien de taux bas : la BCE devrait continuer à injecter des liquidités dans l’économie durant au moins 18 mois ;

Prix du pétrole très bas, même si l’on ne sait pas combien de temps cela durera sachant que pour de nombreux producteurs, le coût de revient est de l’ordre de 60 dollars par baril (mais même à ce prix, on serait encore à près de la moitié du prix moyen de 2014).

Les sociétés de gestion continuent à privilégier les actions plutôt que les obligations ; en effet, les rendements obligataires restent très bas (à l’exception des obligations « high yield » qui commencent à présenter des opportunités) ; les taux des emprunts d’Etat français à 10 ans sont, par exemple, de 0,6% par an. Alors que les rendements (dividendes) des 50 sociétés de l’EUROSTOX sont attendus à 3,4% par an pour l’année 2016.

Il semble donc opportun d’investir dans les actions européennes actuellement, tout en sachant que 2016 devrait être encore volatile. Tout investissement devra donc se raisonner sur une durée de 5 ans minimum, voire 8 ans.

D’autres opportunités existent toujours sur les SCPI où il est possible de trouver des taux supérieurs à 5% par an. Sachant que l’on peut emprunter à des taux de l’ordre de 1,85% sur 15 ans, cela peut permettre de se constituer un patrimoine avec un effort financier limité.

On peut également investir en nue-propriété et bénéficier de taux allant actuellement de 4,5 à 5% par an nets de fiscalité (Impôt sur le revenu, CSG, ISF).

Enfin, pour les personnes qui souhaitent privilégier les liquidités, on peut investir dans des contrats d’assurance vie avec une combinaison de fonds euros et de fonds obligataires ou de fonds mixtes actions/obligations.