Comme on pouvait s’y attendre en début d’année, les marchés actions ont globalement bien progressé sur les 5 premiers mois de l’année.

Indices (donnés dividendes réinvestis) du 31/12/2013 au 27/05/2014 :

CAC 40 : + 6,91%

Stoxx Europe 600 : + 6,78%

MSCI WORLD : + 5,10%

S&P 500 : + 4,13%

MSCI Emergents : +5,13%

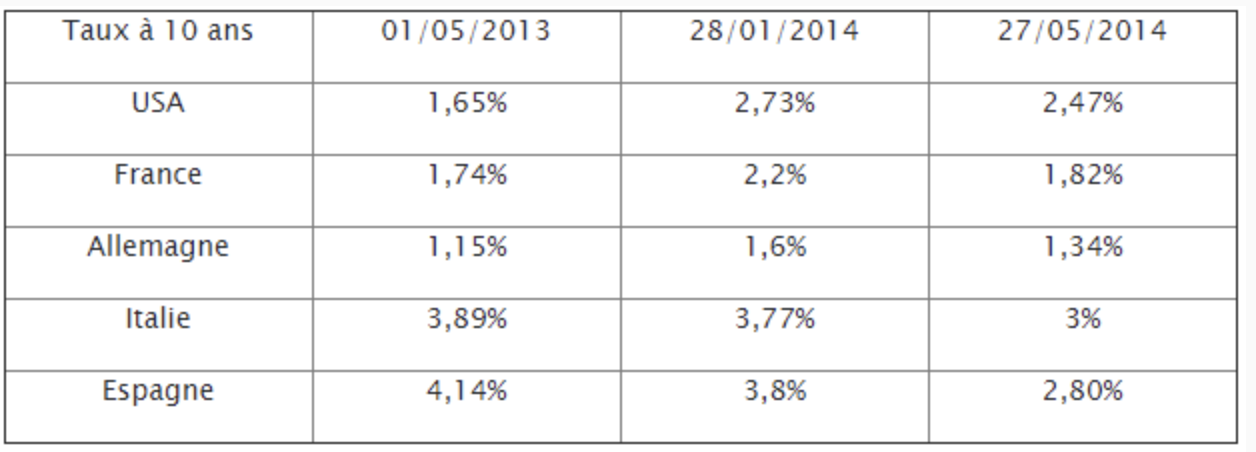

En revanche, contrairement à ce que l’on pouvait penser, les taux des emprunts d’ETAT ont recommencé à baisser :

Aux États-Unis, on attendait la poursuite de la hausse des taux longs avec la fin progressive du rachat de dette par la FED (politique du « tapering » ou resserrement monétaire) mais l'apparition de pressions déflationnistes devrait inciter la banque centrale a repousser la hausse de ses taux directeurs à court terme qui aurait sans doute dû intervenir dans les prochains mois.

De même, dans la zone EURO, où l’inflation n’est que de 0,5%, soit 2,1% de moins qu’en 2012. Pour le moment, il semble que la BCE attribue cela principalement à la baisse des prix de l’énergie et de l’alimentation.

Pour autant, lors de la réunion du 8 mai dernier, Monsieur DRAGHI a fait comprendre qu’il agirait si l’EURO devait dépasser les 1,4 dollars, ce qui aurait pour conséquence de renforcer les risques de déflation en EUROPE.

Les marchés des devises en ont pris acte puisque l’EURO est revenu rapidement sous 1,39 dollars avant de baisser à 1,36 dollars ce jour. Les marchés semblent donc parier sur un assouplissement supplémentaire de la politique monétaire lors de la prochaine réunion du 5 juin. A moins que seul l’effet du discours ait suffi, comme celui du 26 juillet 2012 avait suffi à rassurer sur la pérennité de l’EURO, sans que la BCE ait eu besoin, finalement, d’intervenir concrètement sur les marchés.

Les ETATS-UNIS :

Malgré un 1er trimestre décevant à 0,1% de croissance, à cause de la vague de froid exceptionnelle qui a paralysé l’économie, les Etats-Unis devraient retrouver un rythme de progression comparable à 2006 ; le FMI attend ainsi 2,8% pour 2014.

La fin prochaine du QE (« Quantitative Easying » : achat direct d’obligations par la FED) est compensée par la hausse de la consommation et la politique d’indépendance énergétique.

La Zone EURO :

La prévision de croissance a été révisée en hausse de 0,1% entre janvier et avril 2014 (pour escompter désormais 1,2% sur l’année 2014) ; notamment grâce à l’Allemagne (+ 0,2%) et l’Espagne (+0,4%).

Le chômage, bien qu’élevé, à 11,8%, semble enfin se stabiliser (et même baisser : 11 ,7% en avril selon EUROSTAT) et l’indice PMI (des directeurs d’achat) est désormais de 54 (au-delà de 50, cet indice montre une anticipation de croissance positive).

La principale source d’inquiétude reste la France qui ne donne toujours pas de signes d’amélioration.

Quant aux craintes liées à la crise de l’UKRAINE, celles-ci semblent avoir été outrepassées par les marchés ; la reconnaissance du nouveau président pro-occidental, Petro POROCHENKO, par Vladimir POUTINE, laisse penser, au moins en apparence, que la situation devrait se normaliser.

De même, la forte poussée des partis anti-européens, notamment en France, ne devrait pas changer fondamentalement l’équilibre politique du parlement européen.

La Zone EURO reste toutefois handicapée, selon l’économiste Jean-Pierre PETIT, par son endettement global (Etats, entreprises et particuliers) très élevé : 252% du PIB. Selon lui, cet endettement ne pourra pas permettre le retour à une forte croissance dans cette zone.

Le Royaume-Uni :

Le FMI revoit la croissance en hausse de 0,4% à 2,9% désormais pour 2014. Le PMI est à 57,3, le chômage en repli… La BoE (BANK of ENGLAND) doit néanmoins faire face à un nouveau risque de bulle immobilière (+10% depuis le début de l’année) ; en remontant son principal taux directeur (0,5% actuellement) pour contrer cette hausse, elle risquerait de mettre un coup d’arrêt à la croissance.

Le JAPON :

Le PIB est revu à la baisse de 0,3% ; soit 1,2% attendu pour 2014. Mais cette baisse était anticipée avec le passage de la TVA de 5 à 8% à compter du 1er avril 2014. L’objectif est à la fois le redressement des comptes publics et la hausse de l’inflation avec un objectif de 2%. Pour le moment, les grandes entreprises ont « joué le jeu » en augmentant sensiblement les salaires. Il est encore trop tôt pour dire si le pari de Monsieur ABE, avec ses ABENOMICS (« mesures économiques » de Monsieur ABE) pourra être gagné (retour de la croissance, de l’inflation et baisse des déficits et de l’endettement de l’Etat).

La CHINE :

La croissance est toujours anticipée à 7,5% par le FMI. La question actuelle, selon CARMIGNAC GESTION, est de savoir si elle va réussir la transformation en profondeur de son économie ; désormais orientée vers le marché intérieur plutôt que l’export.

CONCLUSION :

Les taux très bas ne laissent pas beaucoup de perspectives aux placements monétaires ou obligataires, à l’exception d’investissements ciblés sur les obligations d’entreprises de bonne qualité.

Les marchés actions ont beaucoup progressé et semblent désormais à leur prix ; selon la société ODDO, il reste cependant des opportunités :

Aux Etats-Unis, avec le dollar bas et les gains de compétitivité qui pourraient encore doper la croissance ;

En zone EURO, il existe encore un potentiel de rattrapage ; les prévisions de bénéfices ne prenant sans-doute pas suffisamment en compte les indicateurs économiques avancés ni une éventuelle baisse durable de l’EURO ;

Les marchés émergents sont redevenus attractifs depuis leur sensible baisse de l’année passée.

Toutefois les décisions des banques centrales, et notamment celle de la BCE de ce jeudi 5 juin vont probablement encore induire de la volatilité dans les marchés. Il ne serait pas étonnant que, comme souvent au cours de l’été, les marchés connaissent des accès de faiblesse.

D’ailleurs, Jean-Charles MERIAUX, gérant du fonds CENTIFOLIA, a laissé la part de liquidités de ce fonds progresser de 2 à 6,1% au cours du mois d’avril ; attendant de possibles meilleures opportunités d’achat dans les semaines à venir. Au 30 avril, le PER du fonds était de 13,4, donc en dehors du canal 11-13 que vise le fonds habituellement ; le rendement des dividendes étant néanmoins à 3,2%, soit nettement plus que les taux obligataires qu’offrent les sociétés présentes dans le portefeuille.

L’investissement en actions reste ce qu’il a toujours été : un investissement de long-terme dans le but de recevoir des revenus réguliers (les dividendes) qui suivent, bon an mal an, la croissance de l’économie ajoutée à celle de l’inflation.