Après une année mouvementée en 2011 et une année 2012 nettement plus favorable, l’année 2013 s’est avérée être une excellente année pour les marchés actions.

La plupart des indices ont monté sensiblement, comme on peut le voir ici (indices donnés dividendes nets réinvestis) :

CAC 40 : + 20,95%

EUROSTOX 50 : + 17,10%

MSCI WORLD : + 21,20%

S&P 500 : + 26,78%

Seuls les marchés émergents, dans leur ensemble, ont été en retrait de 7% sur l’année.

Cette baisse des marchés émergents trouve son origine dans l’annonce du 22 mai 2013, par le président de la FED, Ben BERNANKE, qui a laissé entendre que la politique d’achat de bons du trésor américains à hauteur de 85 milliards de dollars par mois allait être revue à la baisse.

On savait que cette annonce finirait par arriver, mais pas si tôt ; la crainte était – et est toujours un peu – que ce resserrement de la politique monétaire entraîne une brusque hausse des taux longs.

Cette hausse s’est effectivement produite puisque les taux longs américains ont nettement progressé depuis cette date. Avec une répercussion un peu moindre sur les taux européens :

01/05/2013 28/01/2014 Pays

T Bonds à 10 ans 1,65% par an 2,73% par an. USA

OAT à 10 ans 1,74% par an 2,20% par an. France

BUND à 10 ans 1,15% par an 1,60% par an. Allemagne

La hausse des taux longs américains a entraîné une forte appréciation du dollar vis-à-vis de la plupart des devises mondiales, à l’exception de l’EURO qui s’est encore apprécié un peu plus, contrairement à ce qu’avait anticipé la société CARMIGNAC GESTION (1,3195 à 1,3756 USD/EURO ; soit + 4,25%).

Les devises émergentes ont été les plus touchées, avec des chutes parfois spectaculaires sur la roupie indienne (71,53 roupies pour 1 euro au 22/05/2013 contre 85,74 au 28/01/2014) ou la livre turque (2,38 livres pour 1 euro à 3,09 sur la même période).

Parallèlement, la baisse des devises et la perspective d’une hausse des taux longs a fortement impacté les obligations de ces pays.

Toutefois, la baisse des obligations concerne l’ensemble des pays du monde puisque l’indice JP MORGAN GBI (Global Bond Index) a baissé de 8,62% en 2013.

Voyant que les taux longs remontaient un peu trop vite, Monsieur BERNANKE a infléchi ses déclarations en septembre avant, finalement, d’annoncer effectivement une baisse des achats d’obligations à partir de décembre (75 milliards d’achats mensuels vs 85 milliards) ; cette fois sans conséquence sur le marché des actions, la décision ayant été cette fois largement anticipée.

La tendance a d’ailleurs été confirmée lors de la réunion de la FED ce mercredi 29 janvier puisque, désormais, le rythme de rachat est désormais de 65 milliards de dollars par mois et la tendance devrait se poursuivre.

Les conséquences immédiates ont été l’accentuation de la volatilité des monnaies des pays émergents dans leur ensemble.

Ces différents mouvements de baisse et de hausse montrent que les marchés restent très sensibles aux déclarations des banques centrales et donc très volatils.

2013 restera aussi comme une bonne année pour les obligations de courte durée ou émises par les pays du sud de l’Europe ou par les entreprises « mal notées » (high yield). Les écarts de taux se sont, en effet, beaucoup resserrés entre pays du nord et pays du sud de l’Europe.

Globalement, ceux-sont les marchés actions américains qui ont le plus progressé, grâce à la croissance qui devrait atteindre 2% en 2013 ; alors que l’Europe a régressé de 0,5% cette année.

PERSPECTIVES POUR 2014 :

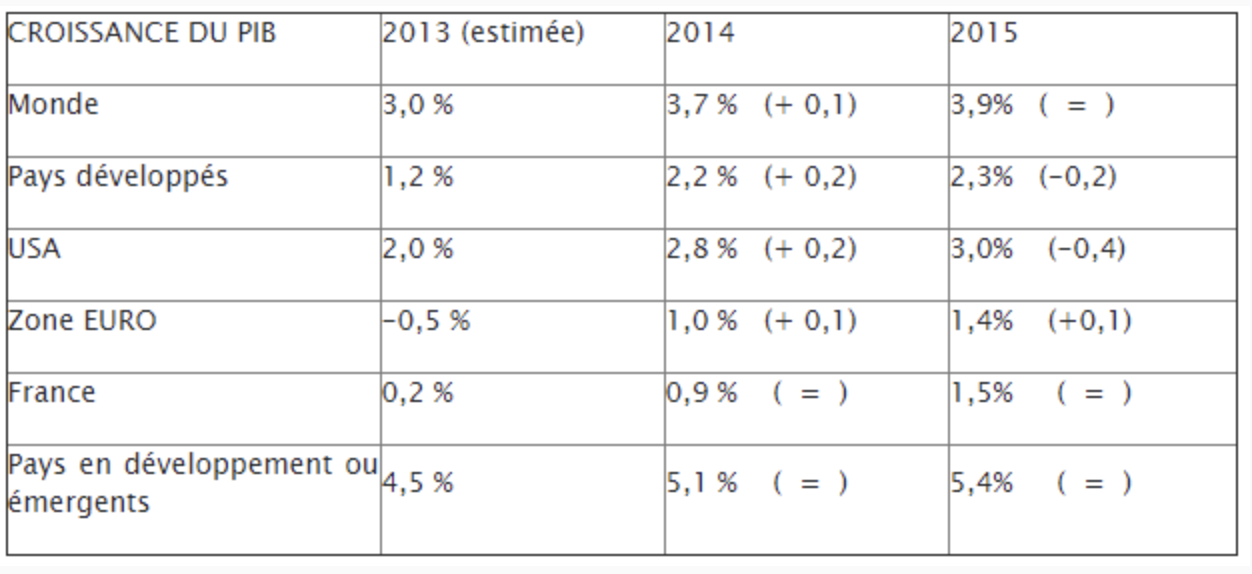

On peut donner ici les perspectives de croissance du FMI, pour 2014 mais aussi pour 2015 (avec, entre parenthèses, l’évolution de ces prévisions depuis octobre 2013):

Globalement, le FMI vise une croissance plus élevée en 2014 et même une certaine accélération par rapport à ses prévisions d’octobre.

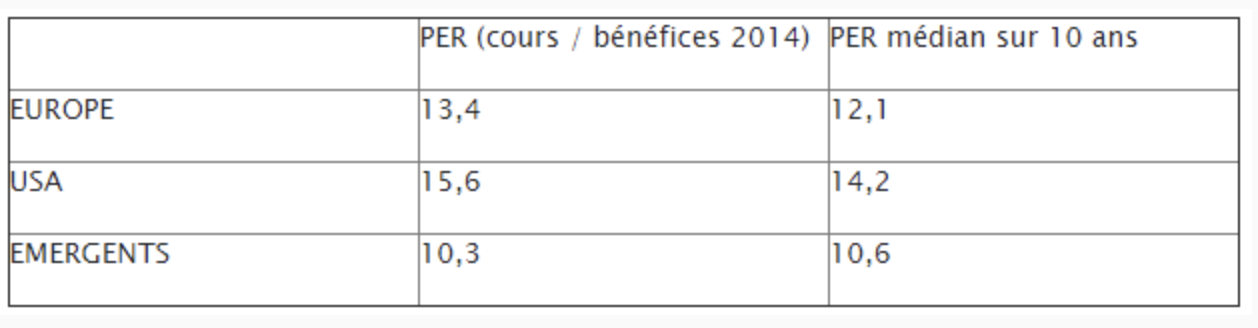

Les marchés actions sont, désormais, correctement valorisés ; selon La FINANCIERE DE L’ECHIQUIER, les PER (cours / bénéfices) pour les 12 mois à venir sont aujourd’hui au-dessus de leur médiane, calculée sur 10 ans :

La grande incertitude reste la date à laquelle la FED décidera d’augmenter ses taux courts ; cela dépendra du rythme de croissance réellement constaté aux USA ainsi que du taux d’inflation. Les marchés pourraient alors, une nouvelle fois, être fortement perturbés, au moins temporairement, comme ils l’ont été en 2013.

Néanmoins, aux USA, malgré un taux de chômage en forte baisse (6,7% de la population active), le nombre d’emplois créés depuis 2010 est, selon CARMIGNAC GESTION, de 7.557.000 contre 8.736.000 emplois détruits durant la crise ; les hausses de salaire et donc les pressions inflationnistes pourraient encore être limitées « un certain temps » ; ce qui permettrait à la FED de maintenir ses taux courts très bas.

Quant au risque d’une crise monétaire sur les pays émergents, analogue à la crise asiatique de 1997, celui-ci semble moins élevé, toujours selon CARMIGNAC GESTION : en effet, par exemple, la Chine a :

une balance des paiements courants largement positive ;

un ratio de prêts / dépôts de 75% (ce ratio, par comparaison, était de 225% en Irlande juste avant la crise de 2008) ;

un taux d’épargne de 50,8% du PIB.

L’une des principales préoccupations reste sans doute la situation de la France qui, une fois encore, n’a pas tenu son objectif de déficit par rapport au PIB en 2013 (4,1% contre 3,6% prévu) ; mais il faut reconnaître que les dépenses ont été conformes aux prévisions et, pour la première fois, ont baissé en volume par rapport à l’année précédente ; ceux sont les recettes qui ont été moins élevées que prévues.

De plus, pour la première fois également, il semble qu’il y ait vraiment une prise de conscience généralisée de la nécessité de faire des réformes structurelles pour baisser drastiquement les dépenses publiques et pratiquer une « politique de l’offre » plutôt qu’une « politique de la demande » comme cela a été fait, malheureusement, depuis près de 40 ans maintenant.

CONCLUSION :

Les marchés actions sont, désormais, correctement valorisés mais, si la croissance des bénéfices se confirme, ils pourraient continuer à progresser en 2014. C’est ce que pensent les gérants de DNCA Finance, connus pourtant pour leur grande prudence.

Les gérants de CARMIGNAC GESTION ou de FINANCIERE DE L’ECHIQUIER sont, toutefois, plus nuancés mais pensent qu’un bon nombre d’actions conservent un potentiel de valorisation important.

Il est sans doute encore un peu tôt pour s’orienter vers des fonds mixtes actions/obligations ou des fonds obligataires.

Ces derniers peuvent encore avoir un potentiel de valorisation de 3 à 5% s’ils sont investis dans des obligations d’entreprises ciblées et de courte durée. Ils sont à réserver aux investisseurs qui souhaitent avoir le moins de volatilité possible, en complément de fonds euros performants de certains contrats d’assurance vie.

En revanche, nous l’avons dit, les placements monétaires devraient avoir un rendement proche de 0% en 2014 ; donc avoir un rendement négatif en tenant compte de l’inflation.

En ce qui concerne les devises, CARMIGNAC GESTION continue à affirmer que le dollar devrait finir par progresser sensiblement par rapport à l’EURO.