A la fin du mois de mai, les marchés actions avaient sensiblement progressé comme je l’indiquai dans la note du 4 juin 2013.

Mais c’était sans compter sur les propos de Monsieur BERNANKE du 22 mai qui ont eu, malgré leur modération, des effets considérables sur les taux, les devises et sur les actions.

Monsieur BERNANKE avait, en effet, indiqué que la FED allait commencer, très progressivement, à réduire les achats d’obligations qui se font à un rythme de 85 milliards de dollars par mois actuellement.

Bien que les marchés se soient, depuis longtemps, préparés à cette nouvelle, les conséquences de cette annonce ont été considérables.

Dans un premier temps, les taux longs des emprunts d’état américains (T BOND) ont fortement progressé :

T BOND à 10 ans au 01/05/2013 : 1,64% ;

T BOND à 10 ans au 01/09/2013 : 2,72%.

Cette hausse des taux américains a incité les investisseurs à revenir massivement sur les T BONDS et sur les obligations européennes dont les taux ont fortement monté aussi.

Il y a donc eu un transfert des capitaux des pays émergents vers les USA avec deux conséquences simultanées

Forte baisse des devises émergentes vis-à-vis du dollar et de l’EURO ;

Forte hausse des taux d’emprunts des pays émergents (dettes publiques comme dettes privées).

Par exemple, le réal brésilien a baissé de 14% et la roupie indienne de 17% par rapport à l’euro depuis cette date…

L’ensembles des marchés actions ont aussi baissé, dans la crainte de voir la croisance mondiale ralentir à la suite de cette hausse des taux généralisée.

Les marchés émergents ont, là-aussi, été les plus pénalisés avec une chute de plus de 20% de fin mai à fin juin 2013 ; tandis que les marchés des pays développés abandonnaient environ 10%.

Mais depuis la FED a « adouci » son discours, craignant que la hausse des taux longs (plus forte que celle qu’elle anticipait) ne vienne contrarier le redémarrage de la construction immobilière aux USA, et donc la croissance dans son ensemble.

Depuis, les marchés actions ont retrouvé, voire dépassé, leurs niveaux de fin mai, à l’exception des marchés émergents qui sont encore en baisse de l’ordre de 10% depuis début 2013.

Mais ce qui est nouveau depuis quelques mois, ceux-sont les progrès constatés par l’économie européenne :

L’Espagne a vu sa balance des paiements courants redevenir positive (au prix certes d’un chômage massif) grâce notamment à une baisse de ses coûts de production.

Le Portugal a renoué avec la croissance (+0,8% envisagé en 2014 désormais) ;

L’Italie, malgré une révision à la hausse de son déficit à 2,5% au lieu de 1,8% prévu pour 2014 a vu son spread de taux baisser considérablement :

+1,7% par rapport à la France contre + 3,55% au 1er janvier 2012.

La Grèce a désormais un solde primaire positif (recettes – dépenses hors intérêts de la dette) et son PIB est désormais attendu à -3,8% en 2013 contre – 4,2% prévu initialement.

Quant à la France, l’INSEE vient de revoir sa prévision de croissance à +0,2% pour 2013 contre +0,1% et les +0,9% prévus par l’Etat pour 2013 semblent réalistes.

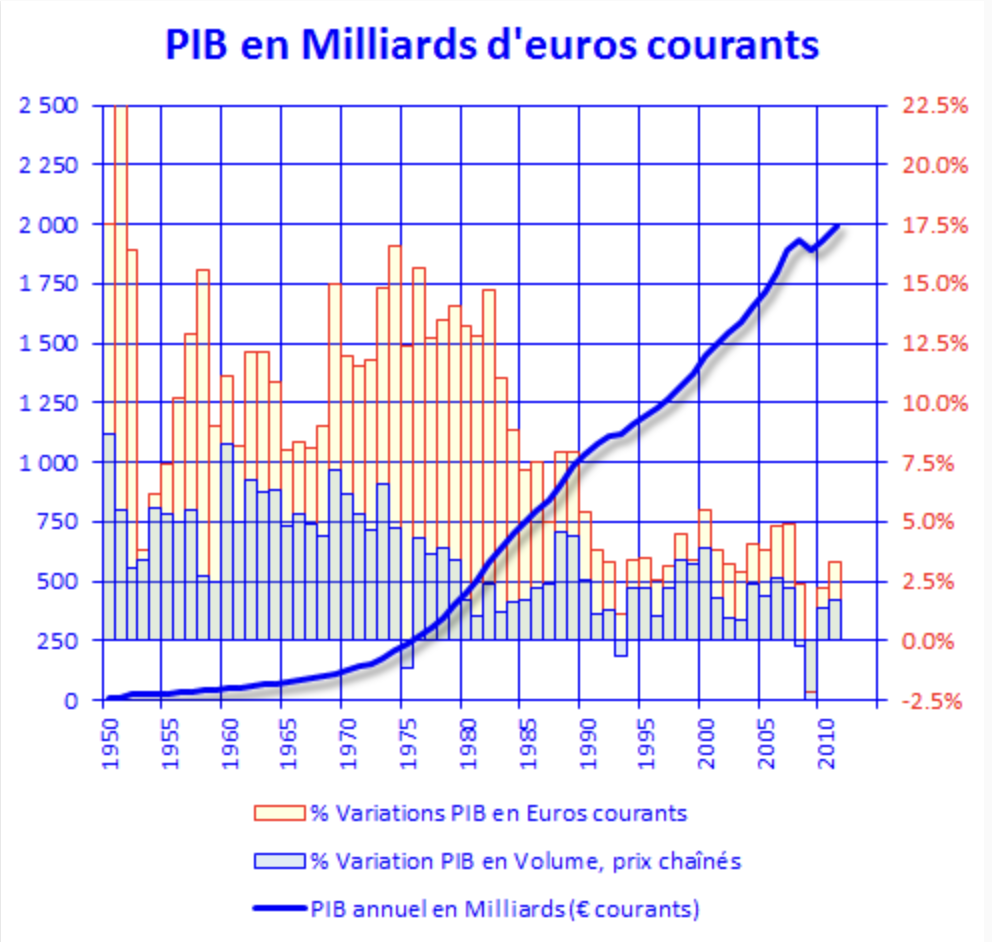

Pour mémoire, on peut rappeler que l’Assemblée Nationale avait été dissoute par Mr CHIRAC en 1997 en prévision de mesures très impopulaires à prendre pour redresser l’économie française… et Monsieur JOSPIN a profité d’une croissance exceptionnelle de 15,24% de 1997 à 2001 (en volume donc hors effet de l’inflation – voir graphique ci-dessous) !!!

Par comparaison, la croissance de 2007 à 2011 a été de 2,39%...

On peut penser que la quasi absence de réforme récente des retraites décidée par le gouvernement vient du fait que Mr HOLLANDE parie que l’épisode 1997-2001 pourrait se reproduire…

Même si la BCE vient de mettre un bémol à « l’enthousiasme » ambiant en Europe, avec une révision à la baisse du PIB de la zone EURO en 2014 (+1% attendu contre + 1,1% envisagé précédemment), la conjoncture semble s’améliorer.

Ainsi, les indices PMI (indice des directeurs d’achat) sont au plus haut depuis deux ans dans la zone EURO : 51,1 pour le PMI manufacturier et 52,1 pour le PMI des services.

Rappelons que si cet indice est supérieur à 50, cela signifie que l’économie est en croissance… Donc même si, sur l’année 2013, la zone EURO affiche -0,4% (contre -0,6% attendu initialement par la BCE), nous sommes d’ores et déjà revenus en territoire positif.

C’est la raison pour laquelle les bourses européennes ont beaucoup progressé depuis le début de l’année.

Mais les PER pour 2014 sont encore raisonnables, selon Jean-Charles MERIAUX, Directeur Général de DNCA Finance :

12 fois les bénéfices attendus en 2014 pour la France ;

13 fois les bénéfices attendus en 2014 pour l’Europe.

La marge de progression est donc encore, selon lui, élevée.

Dans son interview, que vous pouvez écouter, il rappelle un adage boursier :

« Un bull-market (marché haussier) démarre toujours dans le pessimisme, se développe dans le scepticisme, murit dans l’optimisme et éclate dans l’euphorie. »

Selon Monsieur MERIAUX, nous en sommes peut-être au début de la phase d’optimisme et, en tout état de cause, encore bien loin de la phase d’euphorie.

On retrouve 3 années avec régression du PIB en Volumes :

1975 -> -1.1%, 1993 -0.7% et 2009 -3.1%.

La crise que nous venons de vivre a été d'une ampleur inégalée depuis 1950

Nous approchons maintenant des 2000 Milliards d'euros: nous devrions passer ce seuil en 2012.