Contrairement aux craintes exprimées par certains avant l’été 2012, les performances des marchés actions auront été excellente cette année :

CAC 40 : + 15,23 %

EUROSTOX 50 : + 13,79 %

MSCI Monde : + 11,44 %

L’indice DOW-JONES n’a progressé « que » de 7,26 % mais on se souvient qu’il avait progressé de 5% en 2011 alors que les marchés européens avaient baissé de 15 % et les marchés émergents de plus de 17 %.

Le principal événement de l’année aura donc été, comme nous l’avions évoqué dans la note du 12 octobre, le discours de Monsieur DRAGHI du 26 juillet avec cette phrase qui restera probablement dans les annales :

« La BCE est prête à faire tout ce qui est nécessaire pour préserver l’EURO. Et croyez-moi, ce sera suffisant ».

On peut dire qu’à compter de cette date, la crainte d’un risque systémique de la zone EURO est passée, au moins pour le moment, au second plan.

Par conséquent, les taux obligataires ont beaucoup baissé ; pour les pays du sud de l’EUROPE et pour les entreprises notamment.

Cette forte baisse des taux a entraîné une très belle performance des fonds obligataires et, comme prévu, les fonds à échéance ont donné d’excellents résultats (DNCA Rendement 2017 : + 15,12 % et ODDO Rendement 2017 : + 16,33 %, par exemple).

Toutefois, cette baisse des taux ne pourra pas se reproduire en 2013 et les performances de ces fonds seront donc beaucoup plus basses.

Par conséquent, les investisseurs qui voudront avoir un rendement significatif en 2013 devront nécessairement se tourner vers les actions, encore sous-valorisées.

Et ce d’autant que le risque de déflation, qui est apparu avec l’arrivée en force des produits chinois à bas coûts depuis les années 2000, a été revu nettement à la baisse par le FMI.

Or le risque de déflation constituait un puissant frein à l’investissement en actions puisque déflation signifie baisse des prix et donc baisse des résultats des entreprises.

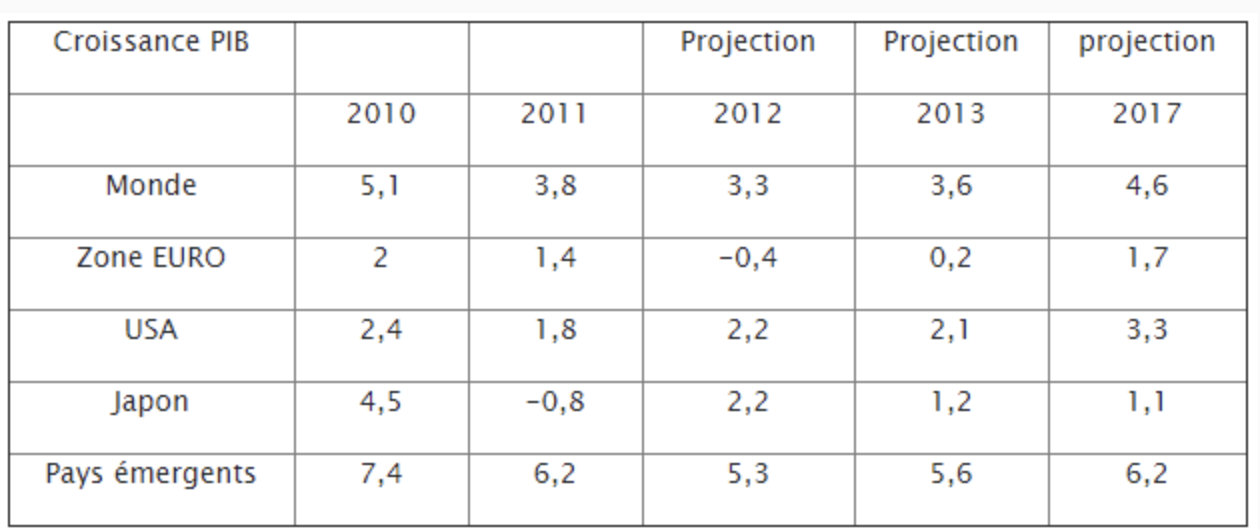

Croissance mondiale :

Dans son rapport d’octobre 2012, le FMI confirme son estimation de croissance mondiale à 3,3%, ce qui semble constituer un point bas si l’on ne tient pas compte des années 2008 et 2009.

Zone EURO :

Après une croissance négative en 2012, 2013 devrait être positive. L’indice PMI (des directeurs d’achat) de l’industrie est à 46 mais il a cessé de se dégrader ; il faudra sans-doute plusieurs mois pour qu’il repasse au-dessus de 50, signe de croissance.

Et l’indice IFO (confiance de 7.000 entreprises allemandes) de la situation récente continue de baisser mais celui des perspectives à 6 mois a commencé à se redresser.

Cependant l’EURO retrouve ses plus hauts niveaux, depuis un an, face à l’ensemble des devises et cela pourrait constituer un frein à la croissance s’il ne rebaisse pas (ce qui devrait toutefois se produire, notamment vis-à-vis du dollar).

USA :

Les USA devraient bénéficier de la reprise de l’immobilier - qui est confirmée désormais – mais aussi de la ré-industrialisation grâce à la forte diminution du prix de l’énergie (prix du gaz divisé par 4).

Par ailleurs, le risque lié au « fiscal cliff » semble maintenant écarté et la clarification en cours du débat fiscal devrait inciter à la reprise des investissements.

JAPON :

Le nouveau premier ministre, Monsieur SHINZO ABE, a prévu un plan de relance (par emprunt) de 100 milliards d’euros, malgré l’endettement déjà considérable du pays (236% du PIB).

Il a, en outre, obtenu un nouvel assouplissement monétaire de la Banque du Japon, ce qui a eu pour effet immédiat la baisse de 15% du yen par rapport à l’EURO et au dollar.

Ces deux éléments devraient permettre d’enrayer le cercle vicieux des pressions déflationnistes qui minent le JAPON depuis plusieurs années.

PAYS EMERGENTS :

Après un « point bas » à 5,3% en 2012, les PIB des pays émergents, et notamment de la CHINE, devraient repartir à la hausse ; même s’il faut s’attendre désormais, pour la CHINE, à des taux de croissance de 7 à 8% pour les prochaines années, au lieu des 10 à 12% connus durant la précédente décennie.

Ce rebond de croissance tient principalement au fait que, les risques inflationnistes s’étant éloignés, les banques centrales ont rebaissé leurs taux directeurs.

CONCLUSION :

Les risques systémiques semblent écartés et le taux de croissance mondiale devrait à nouveau progresser.

Les placements monétaires ont des rendements très faibles et les obligations les plus sûres (Etat allemand) offre même un rendement négatif sur deux ans.

Dans ce contexte, les investisseurs qui recherchent du rendement vont devoir se diriger vers les actions.

C’est ce que font les Fonds Communs de Placement mixtes obligations/actions ; la part des obligations diminue progressivement par rapport aux actions.

Quant aux fonds actions, ils continuent à être investis à près de 100%.

L’année 2013 pourrait être une nouvelle bonne année pour les actions, notamment européennes ; gageons que les investisseurs particuliers sauront en profiter.