Comme vous le savez, les marchés boursiers continuent à être très volatils avec l’incertitude actuelle des finances de la zone EURO.

Après la GRECE, les craintes se sont portées sur l’ITALIE dont les taux à 10 ans ont franchi la barre des 7% avant de de baisser à nouveau, mais sans-doute sous l’effet des achats de la BCE. De même, l’ESPAGNE a dû emprunter à 6.975% hier.

Ce qui est nouveau, mais ce que l’on pouvait malheureusement craindre, c’est la défiance qui a gagné les emprunts d’Etat français. Alors que le spread (différence) de taux avec l’ALLEMAGNE était encore de 0.10% il y a peu, celui-ci atteint désormais 1.9%.

Dans ce contexte, il est difficile de dire à quel niveau de croissance nous serons en 2012, particulièrement dans la zone EURO ; le document en pièce jointe (page 3), qui nous a été présenté par DNCA Finances la semaine dernière, montre que la croissance des USA et de la zone euro a été régulièrement revue à la baisse depuis le début de l’année.

Aux USA, elle devrait être de 2.1% en 2012 contre seulement 0.7% pour la zone EURO.

En revanche, la croissance mondiale devrait être de 2.7% l’an prochain grâce à une prévision attendue entre 4 et 5%, selon CARMIGNAC Gestion, pour l’ensemble des pays émergents qui, désormais, représentent 50% du PIB mondial.

Edouard CARMIGNAC, lors de la réunion trimestrielle du 20 octobre, nous a redit qu’il n’attendait pas de récession pour les pays développés ; même si la croissance devrait être encore plus faible que prévu aujourd’hui. La croissance des pays émergents devrait permettre une croissance mondiale comprise entre 2 et 2.5% en 2012.

On constate d’ailleurs, par exemple, que les grands groupes alimentaires (KRAFT, NESTLE, DANONE…) ont annoncé une progression de plus de 7% de leurs chiffres d’affaires sur les 9 premiers mois de l’année par rapport à la même période de 2010.

Les sociétés du secteur du luxe affichent des progressions encore supérieures et parfois très importantes comme le groupe RICHEMONT (+36% de chiffre d’affaires par rapport à l’exercice précédent).

Il est clair que ces progressions sont permises par leur développement sur les pays émergents.

Nous avons donc, plus encore qu’auparavant, un contraste entre des Etats développés qui vont mal et des entreprises qui vont, en général, plutôt bien.

Et on constate une sous-valorisation apparente des actions européennes ; ainsi l’EUROSTOX 50 (50 premières valeurs européennes) a baissé de 15.5% depuis fin 2009 quand le SP 500 (500 premières valeurs américaines) a progressé de 19.5% dans le même temps…

Si on prend le cas de CENTIFOLIA, son PER (ratio cours / bénéfices attendus) à fin octobre est de 8.9 ; alors que son gérant estime que, pour ce type de fonds, le PER devrait être compris entre 11 et 13. Ce qui signifie que le fonds devrait progresser, théoriquement, entre 23 et 46% pour retrouver une valorisation « normale » ; cela à condition, bien entendu, que les prévisions de résultats pour 2012 se confirment.

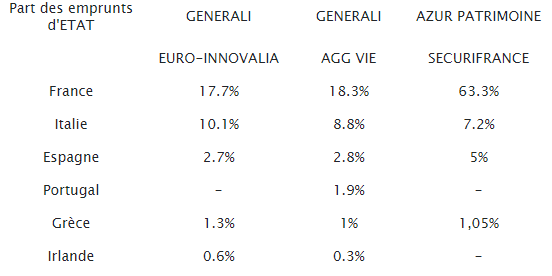

Par ailleurs, on peut se poser la question de l’impact de cette hausse des taux d’emprunts d’Etat sur les fonds EUROS des compagnies d’assurance vie.

On peut, dans le tableau ci-dessous, rappeler la composition de quelques fonds en ce qui concerne les emprunts de différents Etats (liste non exhaustive) :

Pour CARDIF, nous n’avons pas le détail mais, au 30/09/2011, les pays notés AA (Belgique, Espagne, Slovénie) représentent 6.6% ; les pays notés A (Italie, Slovaquie, République Tchèque, Pologne) représentent 6% et les pays notés BBB (Grèce, Irlande, Portugal) représentent 3.9%.

On constate que c’est AZUR PATRIMOINE (groupe MMA) qui est le plus exposé aux emprunts d’Etat, notamment français ; alors que les autres fonds sont beaucoup diversifiés sur les emprunts « corporate » (obligations d’entreprises).

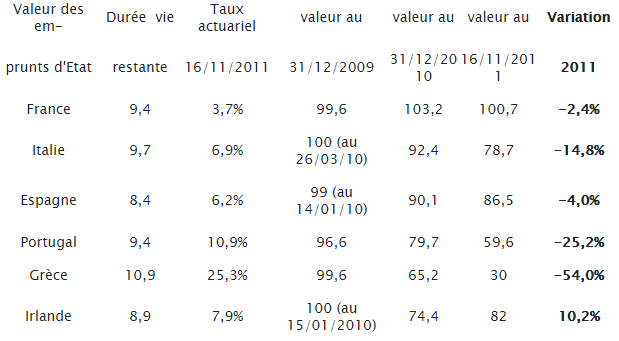

Le tableau suivant donne la valeur des emprunts d’Etat au 31/12/2009, au 31/12/2010 et au 16/11/2011, pour une durée approximative de 9 à 10 ans ; les chiffres sont exprimés en pourcentage du nominal (prix au jour de l’émission) :

La valeur des obligations achetées est comptabilisée à leur valeur d’achat tant que la baisse n’est pas importante ; la réglementation impose aux compagnies d’assurance de les provisionner dès lors que la baisse dépasse 20% durant plus de 6 mois.

On voit ici que, pour le moment, ni la France, ni l’Espagne ne sont concernées. L’Italie ne devrait pas l’être car les 6 mois de baisse ne seront sans doute pas atteints d’ici la fin de l’année.

Même l’Irlande, dont les taux ont beaucoup baissé cet été (page 5 du power-point), ne devrait pas faire l’objet d’une provision ; on voit d’ailleurs que la hausse des taux n’est pas une fatalité dès lors que le pays affiche un plan crédible de rétablissement de ses comptes publics.

En revanche, les emprunts du Portugal devraient théoriquement être provisionnés de 40% et ceux de la Grèce de 70%...

Bien entendu, il ne s’agit ici que de chiffres théoriques ; il faudrait faire le calcul obligation par obligation, pays par pays.

De plus, ces chiffres sont basés sur des obligations de 9 à 10 ans alors que les portefeuilles sont plutôt une durée de vie inférieure (de l’ordre de 7 ans pour GENERALI par exemple).

Si on prend l’exemple du fonds AGG Vie, la provision serait de :

Portugal : 40% * 1.9% = 0.76%

Grèce : 70% * 1% = 0.70%

Par conséquent, à ce jour, les éventuelles provisions ne devraient pas trop se faire sentir sur les fonds EUROS des compagnies évoquées ici ; d’autant que, à fin 2009 (derniers chiffres publiés par l’AGEFI), elles disposaient de de plus-values latentes substantielles (3.83% pour GENERALI, 4.71% pour CARDIF et 7.60% pour AZUR PATRIMOINE – MMA).

En revanche, si les taux de la France, de l’Italie ou de l’Espagne devaient connaître le même sort que ceux de la Grèce ou même du Portugal, les conséquences pourraient être beaucoup plus importantes et des arbitrages vers d’autres fonds seraient peut-être à envisager.