Dans la précédente note du 8 décembre dernier, je rappelais que la société CARMIGNAC avait prévu, lors de sa réunion du 16 octobre 2009, que les actions devraient évoluer autour d’un équilibre instable au cours des prochains mois.

Au 15 octobre, le CAC 40 était à 3.883 points et, au 15 mars, à 3.890 points !

Entre temps, il aura atteint un plus haut à 4.043 points (le 11 janvier) et un plus bas à 3.563 points (le 5 février).

Sur un an, depuis le plus bas du 9 mars 2009 (2.519,29 points), le CAC aura donc repris 55%.

Il est vrai qu’à cette date les valorisations avaient atteint des niveaux qui anticipaient la faillite de nombreuses sociétés. Ce qui, LEHMAN BROTHERS le prouve, n’était pas seulement une vue de l’esprit.

Dans sa note du 26 janvier, le FMI a revu la croissance mondiale pour 2010 à 3,9% contre 3,1% en octobre 2009. Avec 6,4% pour les pays émergents, 2,6% pour les Etats-Unis et 1,1% pour la zone EURO…

Cela après une année 2008, pour le monde, à +3% et une récession en 2009 à -0,8%.

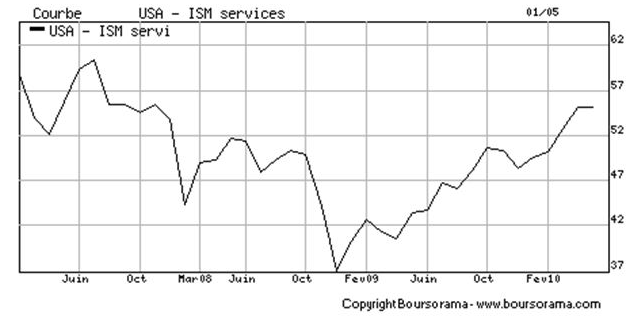

Aux USA, 75% des résultats des entreprises au 4ème trimestre ont été supérieurs aux attentes. Le chômage a reflué de 10% à 9,7% et l’indice ISM (qui reflète l’état de santé de l’économie – voir note du 12 juin 2009) est passé au-dessus de 50 (pour la 1ère fois depuis octobre 2007), signalant le retour des créations d’emplois, comme l’affirme la banque LEONARDO.

Selon CARMIGNAC, les indices avancés des directeurs d’achats, toujours aux USA, sont bons, notamment dans leur composante « commandes à l’exportation ».

En revanche, leurs prévisions de croissance pour la zone EURO sont moins bonnes et cela devrait permettre à la BCE de maintenir ses taux très bas ; ce qui peut constituer une opportunité pour les placements actions (puisque les placements taux vont être peu attractifs).

La croissance des pays émergents, et notamment de la Chine, est forte et réelle et le risque de surchauffe semble mesuré puisque l’anticipation de remontée des taux courts accrédite l’idée que les banques centrales de ces pays feront le nécessaire pour ralentir une progression trop rapide du crédit.

Ce relatif durcissement de la politique monétaire devrait permettre de pérenniser une croissance sur des rythmes tenables dans le long terme.

Mais ce qui a marqué le début de l’année concerne la Grèce et son endettement public qui a semé le doute sur la capacité de plusieurs pays européens à faire face à l’accroissement de leur dette souveraine.

Cela a entraîné une chute de l’euro et, par voie de conséquence, des bourses européennes qui se sont reprises depuis.

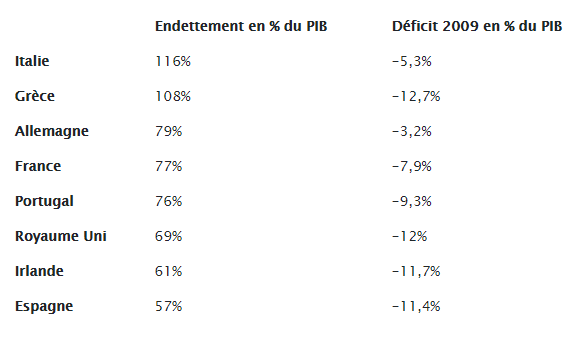

Pour mesurer le problème de la dette grecque, on peut donner le tableau comparatif suivant (chiffres indicatifs car provenant de différentes sources) :

On constate que la situation de la Grèce semble la plus difficile, surtout à cause de l’importance de son déficit public qui s’ajoute à une dette déjà très élevée.

Mais l’agence de notation FITCH vient également de mettre en garde le Royaume Uni, l’Espagne et la France sur le maintien de leur notation AAA (la meilleure possible). Elle vient d’ailleurs de réduire à « négative » la perspective du AAA de l’Irlande.

Le risque pour ces états est de voir leurs taux d’emprunts augmenter sensiblement, comme c’est le cas pour la Grèce. Le taux à 10 ans de l’emprunt d’Etat grec est à 5,94% contre 3,22% pour la France qui emprunte elle-même 0,3% plus cher que l’Allemagne (contre un écart de 0,1% avant la crise).

Pour la France, on peut donner les chiffres approchés suivants :

Recettes de l’Etat en 2009 : 252 milliards d’euros

Dépenses « « : 400 milliards d’euros

Déficit budgétaire « : 150 milliards d’euros

PIB 2009 (base 4è Trim.) : 1.956 milliards d’euros

Dette publique brute : 1.500 milliards d’euros

Il faudrait aussi analyser l’endettement brut par rapport à l’ensemble du patrimoine des français évalué à 11.750 milliards fin 2006.

Le problème se situe donc principalement au niveau du déficit qu’il va falloir ramener à moins de 3% pour respecter les critères de Maastricht et surtout rassurer les marchés.

Cela ne pourra sans doute se faire sans une augmentation de la fiscalité et notamment de la fiscalité du patrimoine. Ce qui obligera sans doute à encore mieux gérer celui-ci à l’avenir.

Dans ce contexte, aggravé par le vieillissement de la population, les économies européennes devraient avoir du mal à connaître une croissance élevée au cours des prochaines années.

On risque donc d’assister à un contraste entre, d’une part, les entreprises qui vont aller bien car elles profiteront de la croissance mondiale ou parce qu’elles seront sur des créneaux porteurs, et, d’autre part, des économies occidentales qui devraient être à la peine pendant quelques années.

Là encore, en ce qui concerne la gestion actions, il faudra éviter la gestion indicielle et préférer la gestion de « stock-picking » qui consiste à sélectionner de façon rigoureuse les entreprises ayant le meilleur potentiel.

- USA - ISM services

Le 4 juin 2013

Depuis le début de l’année, et malgré l’épisode chypriote qui a fait renaître des craintes sur la pérennité de la zone EURO, les marchés ont à nouveau réalisé de bonnes performances (au 31/05/2013) :

CAC 40 : + 9,72%

EUROSTOX 50 : + 7,59%

MSCI Monde : + 11,52%

Le CAC 40 est pratiquement à son plus haut annuel et l’indice DAX 30 (30 premières valeurs allemandes) a dépassé son plus haut de 2007 de plus de 5% ; ce qui est loin d’être le cas du CAC 40. Mais il faut préciser que le DAX 30 est donné « dividendes réinvestis », ce qui fausse la comparaison ; surtout sur une longue période ; en effet, si l’on prend un taux de distribution de 2,5%, par exemple, les deux indices s’écartent au minimum de ce montant chaque année.

La remontée récente des marchés actions ne doit pas faire oublier que ceux-ci avaient fortement chuté au cours de l’été 2011 ; le CAC 40, par exemple, n’a pas encore retrouvé son niveau d’avril 2011, soit 4.200 points.

Mais la remontée la plus spectaculaire revient au JAPON avec une hausse de 27,6%. La forte baisse du YEN depuis le début de l’année (-12% par rapport à l’euro et – 12,6% par rapport au dollar) a eu des effets concomitants :

- Rendre les prix des actions plus attractifs en euros ou en dollars ;

- Doper la compétitivité des entreprises japonaises.

Pour le moment, le pari du 1er ministre, Monsieur Shinzo ABE semble donc réussi et la croissance du JAPON est toujours attendue à 1,6% pour 2013.

Après cette très forte hausse, qui a commencé en novembre 2012, la bourse de TOKYO a fortement chuté depuis 10 jours avec la confirmation de la relative baisse de croissance attendue en CHINE. Son premier ministre vient d’ailleurs de confirmer qu’il fallait désormais tabler sur un rythme 7% par an au lieu des 10 à 12% auxquels le monde était habitué.

En ce qui concerne la croissance mondiale, le FMI a revu légèrement à la baisse ses prévisions pour 2013 : 3% vs 3,3% donnés précédemment.

Les meilleurs élèves restant incontestablement les pays émergents avec 5,3% devant les USA avec 1,9% ; tandis qu’une récession est officialisée pour la zone EURO à -0,3%.

Mais la principale préoccupation demeure l’endettement des Etats et, plus ou moins corrélativement, la très forte croissance des bilans des banques centrales qui financent, directement ou indirectement, ces déficits.

Le JAPON :

Nous l’avons dit, le JAPON a un taux d’endettement public de 236% du PIB. Même avec des taux d’emprunt très bas (0,8% sur 10 ans) et une croissance nulle, le taux d’endettement ne peut que progresser, mécaniquement : soit 0,8% * 236% = 1,9%.

Selon le FMI, le déficit budgétaire annuel devrait cependant être encore proche de 10% en 2013, compte-tenu notamment du coût du plan de relance. Avant de diminuer en 2014 sous l’effet, notamment, du relèvement des taxes sur la consommation de 5 à 8%. Néanmoins, l’endettement du pays devrait atteindre 255% en 2018, ce qu’il juge préoccupant.

Il semble néanmoins que la voie de la croissance et de l’inflation soit la seule possible pour inverser, à terme, cette tendance.

CHYPRE :

L’autre évènement majeur de cette année est la crise chypriote qui a conduit les autorités européennes à imposer une recapitalisation des banques par prélèvement direct sur les dépôts.

Au début, tous les dépôts devaient être touchés mais, finalement, seuls ceux de plus de 100.000 euros ont été sollicités.

La méthode peut paraître surprenante et « spoliatrice » pour les épargnants ; en réalité, ce n’est pas tout à fait comme cela qu’il faut voir les choses. Si l’UE n’avait rien fait, la plupart des banques chypriotes auraient fait faillite (à cause de leurs avoirs très importants en emprunts d’Etat grecs) ; la recapitalisation forcée était donc un moindre mal.

Celle-ci a représenté environ 16% des avoirs au-dessus de 100.000 euros. Seule la banque LAIKI (la seconde du pays) a été déclarée en faillite. Le journal L’EXPANSION citait le cas d’un coopérative ayant perdu de 6,9 des 7 millions d’euros qu’elle y avait déposés.

La FRANCE :

On s’en souvient, le gouvernement affirmait il y a encore quelques semaines que l’objectif était de ramener le déficit budgétaire de notre pays à 3% en 2013 et 0% en 2017 (sachant que l’Allemagne est déjà à +0,2% en 2012 contre un déficit de 4,8% en France…).

Finalement, l’UE a accordé 2 années supplémentaires pour parvenir à ce chiffre ; le nouvel objectif est donc de -3,9% pour 2013 et -2,9% pour 2014. Soit 38 milliards d’économies ou…

de hausses d’impôts.

Il semble quand-même que la France va se plier aux exigences du Conseil Européen qu’elle a approuvées elle-même… Des réformes douloureuses sont donc encore à prévoir et notamment pour les retraites ; fait nouveau : on commence à parler de la modification du mode de calcul de la retraite des fonctionnaires (3 ou 10 meilleures années au lieu des 6 derniers mois).

Les ETATS-UNIS :

Le FMI a revu légèrement à la baisse ses prévisions de croissance ; 1,9% vs 2.1% donnés dans le rapport de janvier 2013.

Selon CARMIGNAC GESTION, cette croissance est toujours portée par la reprise du secteur immobilier mais aussi par le redémarrage japonais et les ventes de détail en CHINE qui continuent à progresser au rythme de 12% par an.

La légère baisse de croissance serait imputable à la baisse des dépenses publiques qui vont s’appliquer automatiquement faute d’accord entre démocrates et républicains (majoritaires au congrès) sur les hausses d’impôts. On estime que ces coupes budgétaires pourraient impacter la croissance de l’ordre de 0,5% en 2013.

CONCLUSION :

Comme on peut le constater, la croissance mondiale se poursuit à un rythme soutenu, à l’exception de quelques pays européens pénalisés par leurs déséquilibres budgétaires et leurs taux de chômage, dont la France.

De plus, le FMI anticipe une accélération de cette croissance à 4% en 2014. Cette croissance devrait être favorable aux marchés actions, notamment ceux qui sont encore décotés.

Par ailleurs, un événement très important, passé nettement plus inaperçu, s’est produit en CHINE en 2012 ; l’Etat chinois a commencé à émettre des obligations sur la place de HONG-KONG en RENMINBI (YUAN). Ce qui signifie que la CHINE se dirige progressivement vers la fin des changes fixes et donc une probable réévaluation de sa monnaie.

Selon l’économiste Guy MARTY (Directeur de l’IEIF), on se dirige « vers la fin d’une sous-cotation guerrière et la fin de la destruction des industries européennes et américaines par le commerce international ».

Selon Monsieur MARTY, cette décision constitue un tournant pour l’EUROPE et les USA qui vont enfin pouvoir retrouver des perspectives pour leur industrie et donc pour l’emploi.