Depuis quelques jours, la société MONETA ASSET MANAGEMENT a lancé son 5ème fonds à échéance de 5 ans, MME 2030.

Ce fonds est réservé aux investisseurs avertis, qui ont la possibilité d’investir 100.000 euros (103.000 euros avec les frais d’entrée).

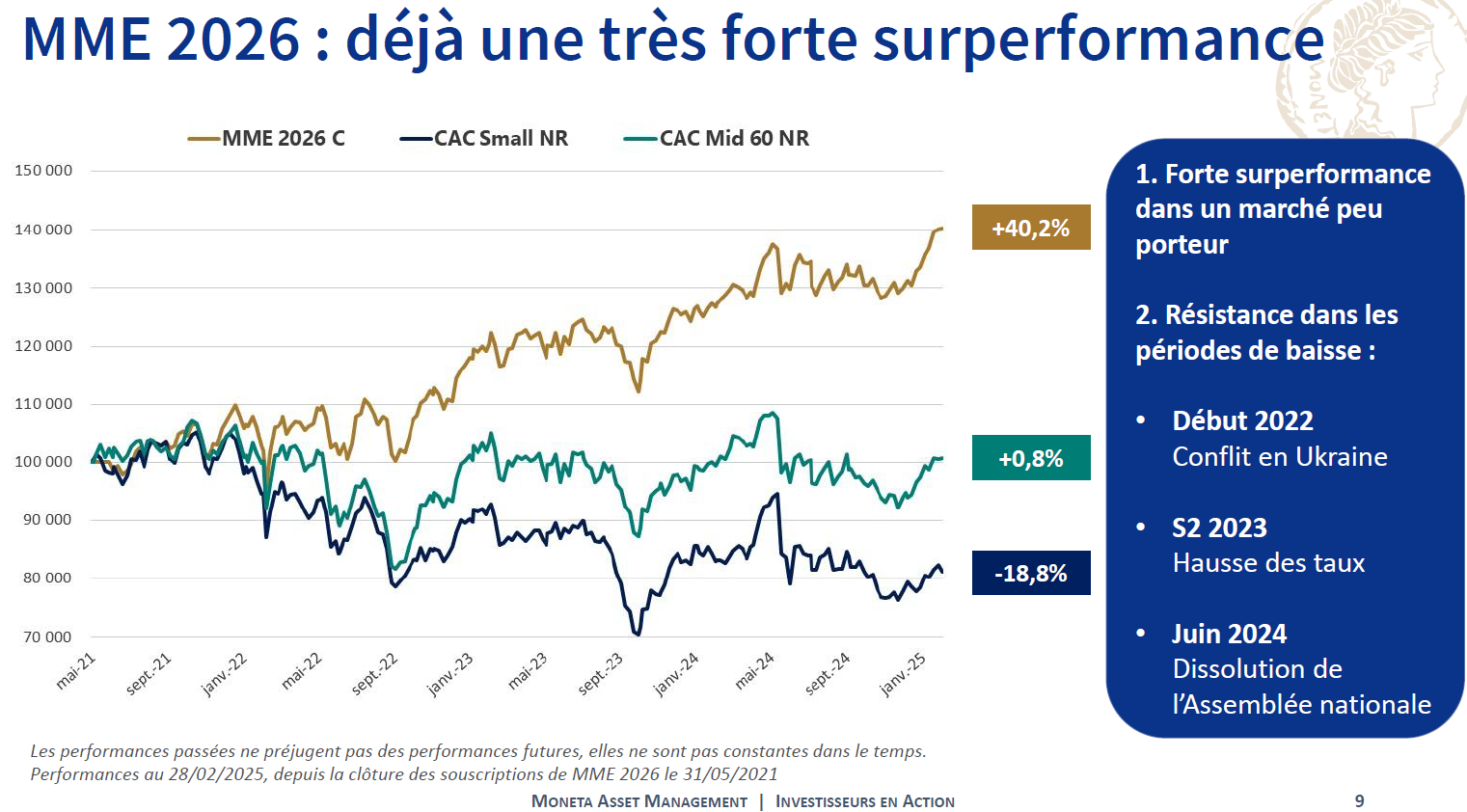

Jusqu’à maintenant, les résultats ont été très bons, comme on peut le voir sur le graphique ci-dessous, par rapport à ses principaux indices de référence :

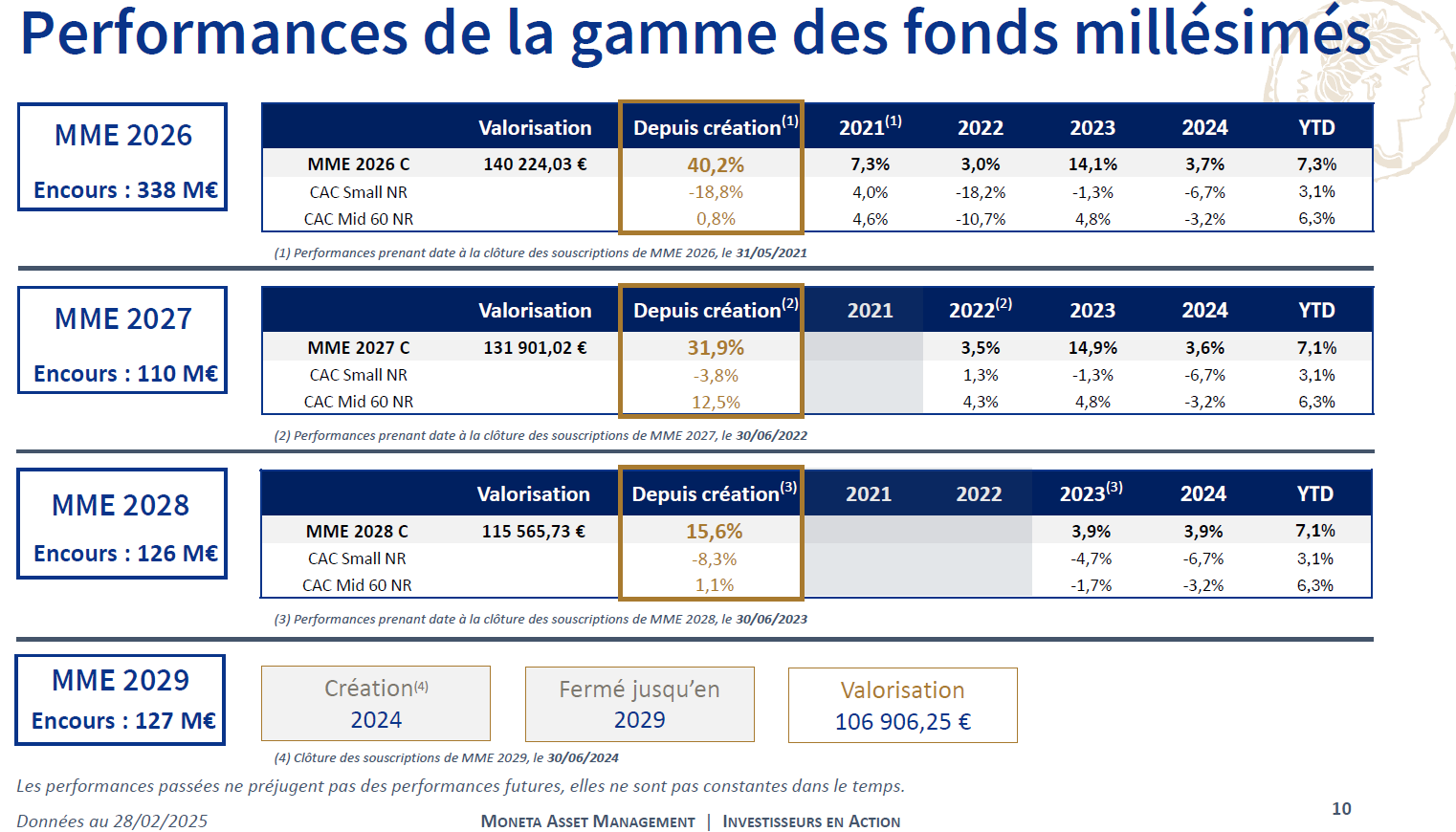

Les 4 fonds déjà existants : MME 2026, MME 2027, MME2028 et MME 2029 :

Ces fonds sont investis pour 1/3 sur les grandes valeurs, 1/3 sur les moyennes valeurs et 1/3 sur les petites valeurs.

L’avantage de ces fonds à échéance de 5 ans, c’est que les gérants peuvent investir sur des titres peu liquides.

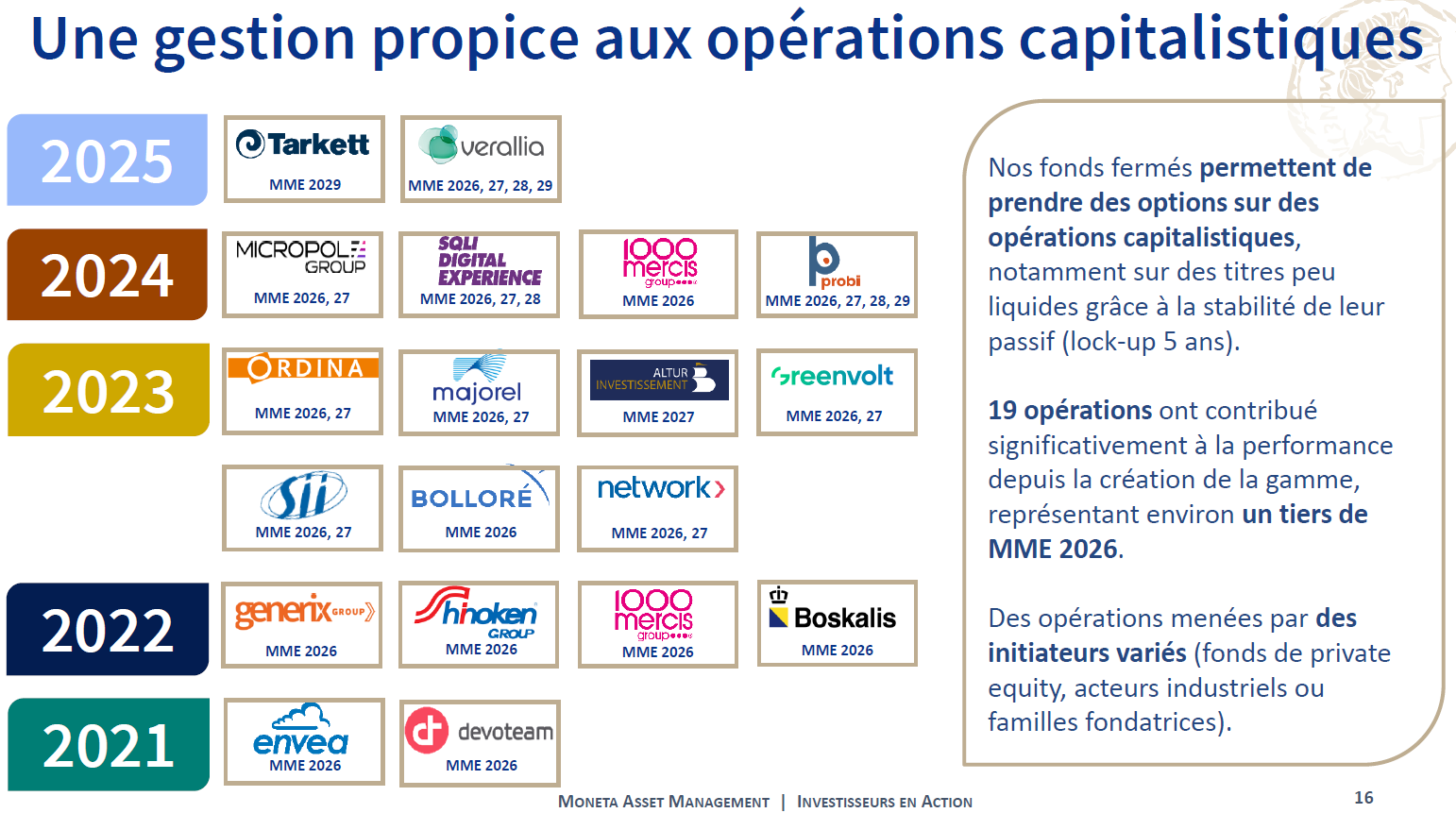

Par ailleurs, comme on peut le voir dans le tableau ci-dessous, les fonds MME ont bénéficié de nombreuses OPA :

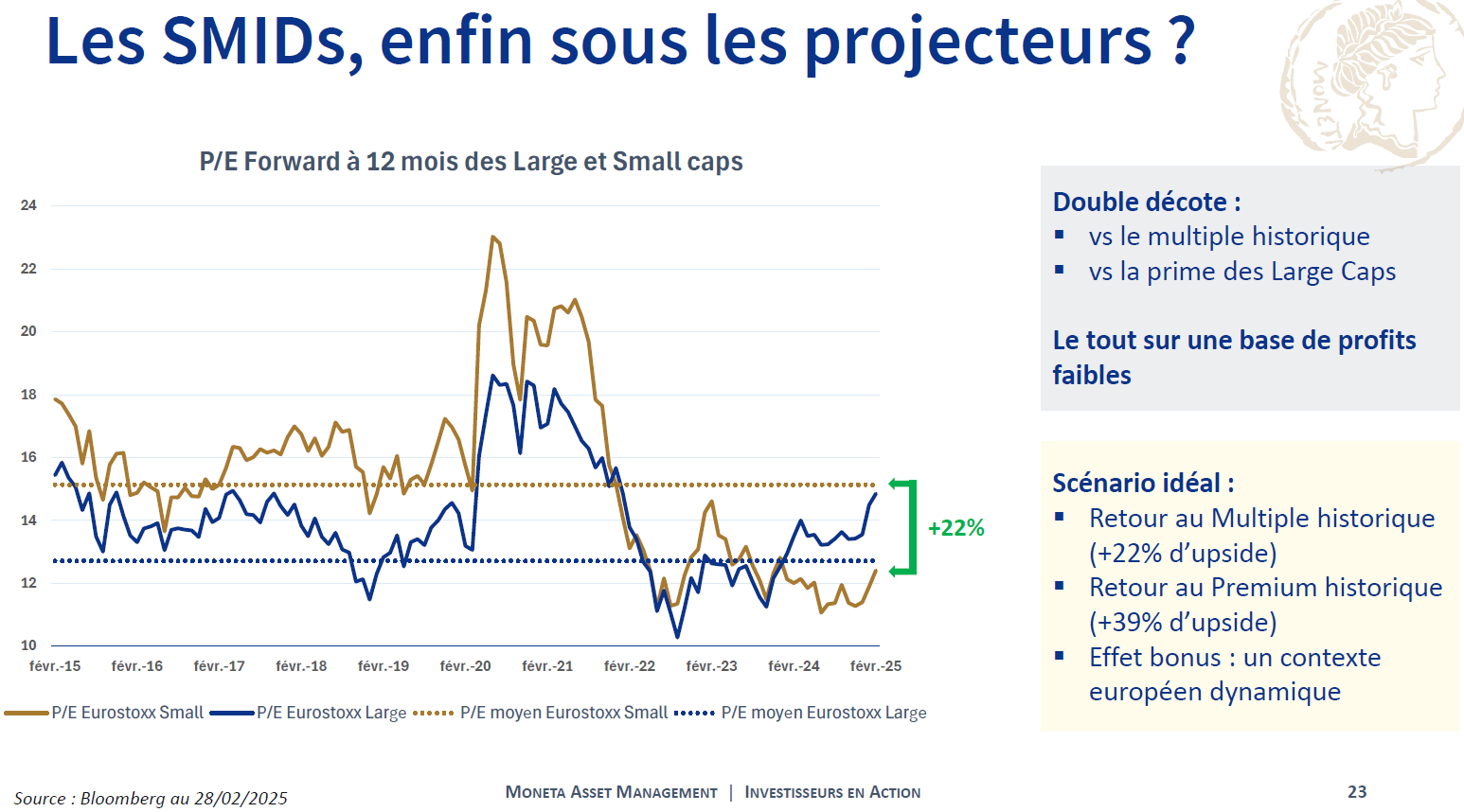

Comme l’an dernier (et peut-être plus encore), l’intérêt d’investir, actuellement, dans les petites et moyennes valeurs est que celles-ci sont particulièrement décotées depuis début 2022, notamment.

Dans le graphique ci-dessous, on voit que le PER des valeurs moyennes est, historiquement, de l’ordre de 2 points au-dessus de celui de l’Eurostox 50 :

Si les valeurs moyennes retrouvaient un niveau de valorisation comparable à l’historique, elles devraient s’apprécier de +22%, en plus de leur appréciation annuelle, liée à l’accroissement régulier de leurs bénéfices.

Au 1er janvier 2030, les investisseurs diront s’ils souhaitent sortir au 30/06/2030, ou s’ils souhaitent « repartir » pour une durée de 5 ans.

Actuellement, avec les secousses des marchés que nous connaissons, c’est une raison supplémentaire pour investir dans ce type de fonds.

En effet, il est possible que les gérants du fonds puissent réaliser de « bonnes affaires » grâce à leurs très bonnes connaissances des valeurs potentielles des entreprises susceptibles d’être acquises.

Ce fonds est particulièrement pertinent, notamment, dans une perspective de transmission à très long terme.

En effet, en transmettant ce fonds, par donation ou par succession, on efface l’intégralité de la plus-value ; il n’y aura alors ni impôts, ni prélèvements sociaux, ce qui pourrait être appréciable.

Autrement, en cas de vente au bout de 5 ans, c’est la flat-tax à 30% qui s’applique.

A noter que ce fonds peut aussi figurer dans un contrat d’assurance vie luxembourgeois ; ce qui permet de bénéficier de la fiscalité avantageuse des contrats d’assurance vie.

Pour une société à l’IS, c’est la fiscalité de l’IS qui s’applique, comme pour n’importe quelle valeur mobilière.